と比べ大幅にUPしました。従来は毎月33,333円(年間40万円)を非課税枠の上限としていましたが、新NISAのつみたてNISA枠では毎月100,000円(年間120万円)となり、投資できる上限額が上がったことで、より運用額を増やし、NISAの非課税メリットを大きく受けることができるようになったといえます。しかし、自分にとって毎月いくら積立をするのがベストなのか悩んでいる方もいるでしょう。今回は、毎月の積立額の設定方法を、現在と将来の収支を予測しながら考える方法を紹介していきます。

みんなどれくらい積立してる?

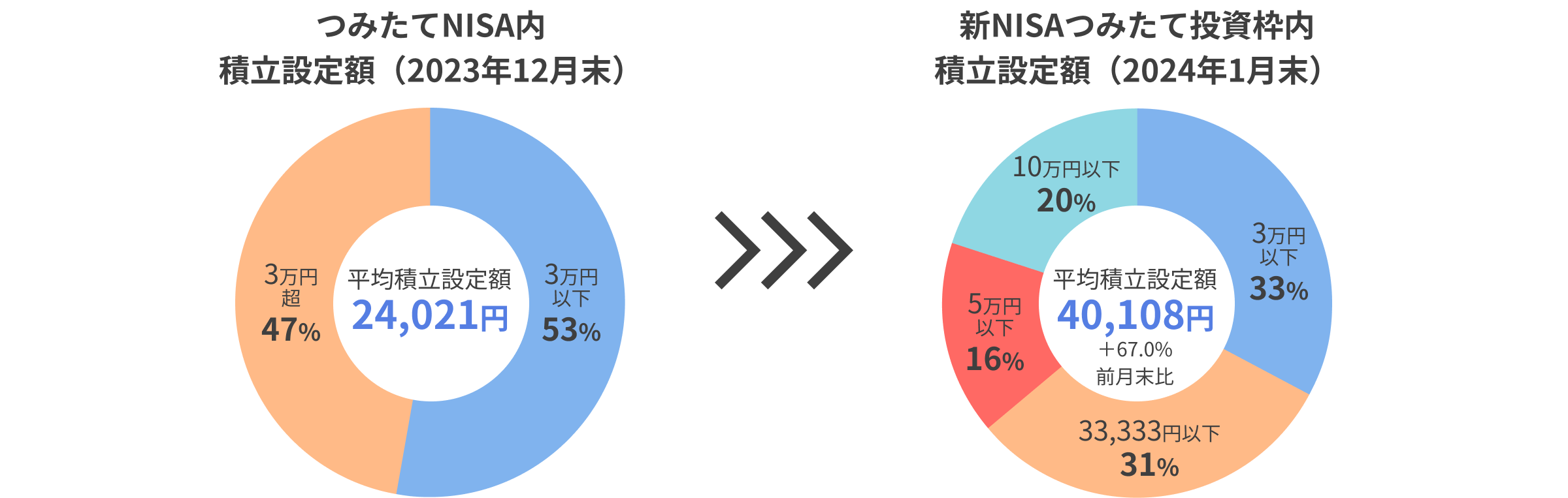

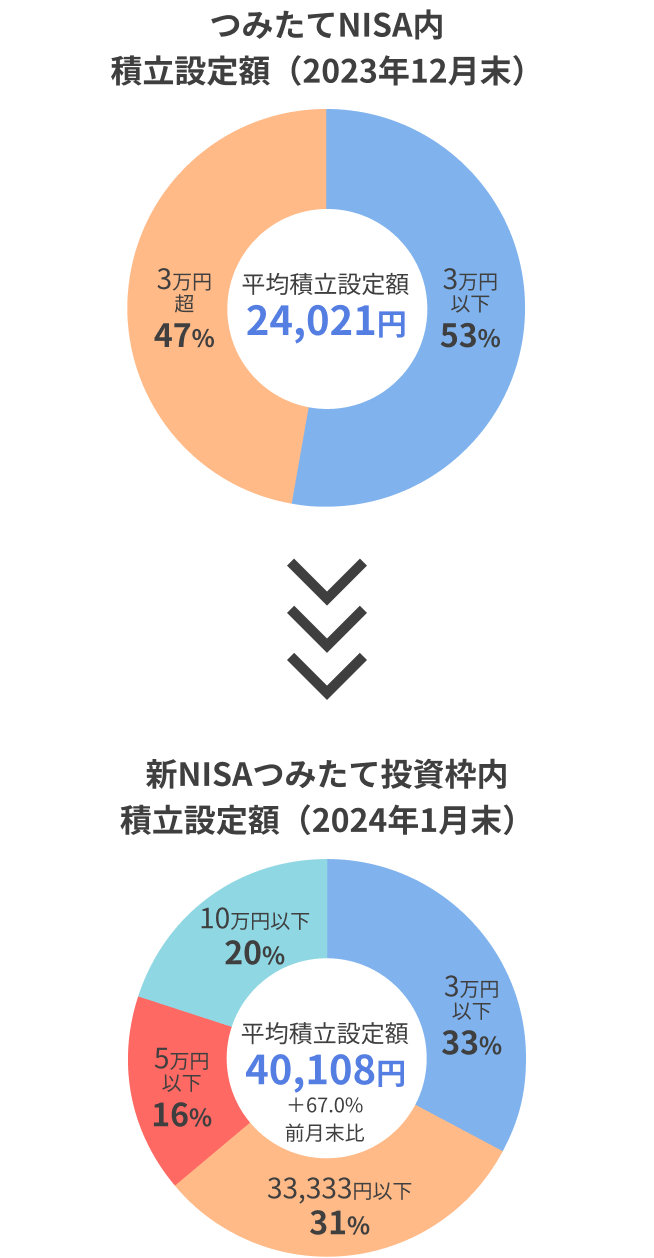

まず、NISAをしている方は毎月いくら積立をしているのでしょうか。楽天証券の決算説明会でのデータによると、毎月の積立額の平均は2023年12月末時点で旧NISA制度では、24,021円。新NISA制度では、2024年1月時点で40,108円と発表され積立額は67%もUPしています。新NISAの効果 投信積立の増加

・新NISAつみたて投信枠内の積立設定額は、3分の1超が旧つみたてNISA上限額の33,333円以上に・3万円超の積立設定学は、つみたてNISAの47%から67%に増加

・平均積立設定額は、1.6万円増

※楽天証券つみたてNISA口座で投信積立設定をしているお客様について当社集計

楽天証券2023年12月期 決算説明会資料

でも安易に投資したらダメ

「周りのみんなが始めたから」、「少額なら毎月できそうだから」、「将来の為に貯金をしたいから」など、投資を始めたい理由はさまざまです。しかし、なんとなく投資を始めても実際には必ずしも利益を得られるとは言い切れません。NISAの対象商品は上場株式や投資信託の為、社会情勢の変化などによっては元本割れを起こすリスクもあります。

大事なことは2つあり、まず貯蓄の目標金額を設定することです。何歳までに、どのくらいの金額が必要になるのか始める前に決めておきましょう。

今後30代、40代、50代と年を重ねていくにつれ迎えるライフイベントに向けて必要になってくるお金をあらかじめシミュレーションをすることで、具体的な金額が見えてきます。

もう1つは、一時的な損失が生まれても一喜一憂することなく、長期的に運用を続けることです。多少の損失が生まれても、これまでの過去の成績が示すようにいつかは戻る可能性があるので、長期的に保有することで損をする可能性をを抑えることができます。

キャッシュフローを作成して

今の家計を整理しましょう

それでは、実際に今後いくらの貯蓄が必要か、現在の家計状況を整理してみましょう。

10年後、20年後に自分は何をしているか、どんな人生を歩んでいるのか、どれだけ資産形成ができているか、そんな想像をする上でファイナンシャルプランナーの作成する家計のキャッシュフロー表が大いに役に立ちます。

キャッシュフローとは、文字通り「お金の動きを見える化すること」をいいます。

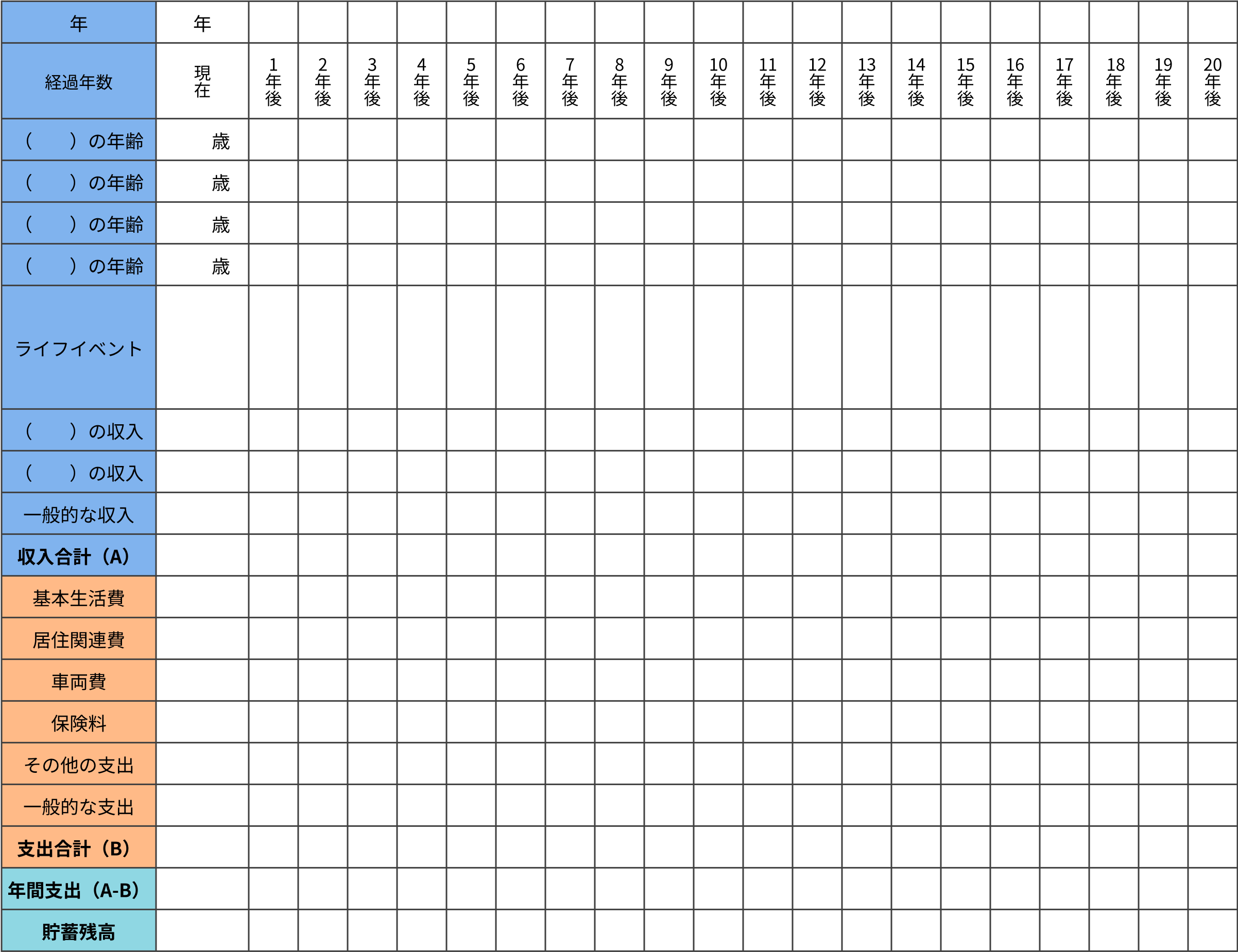

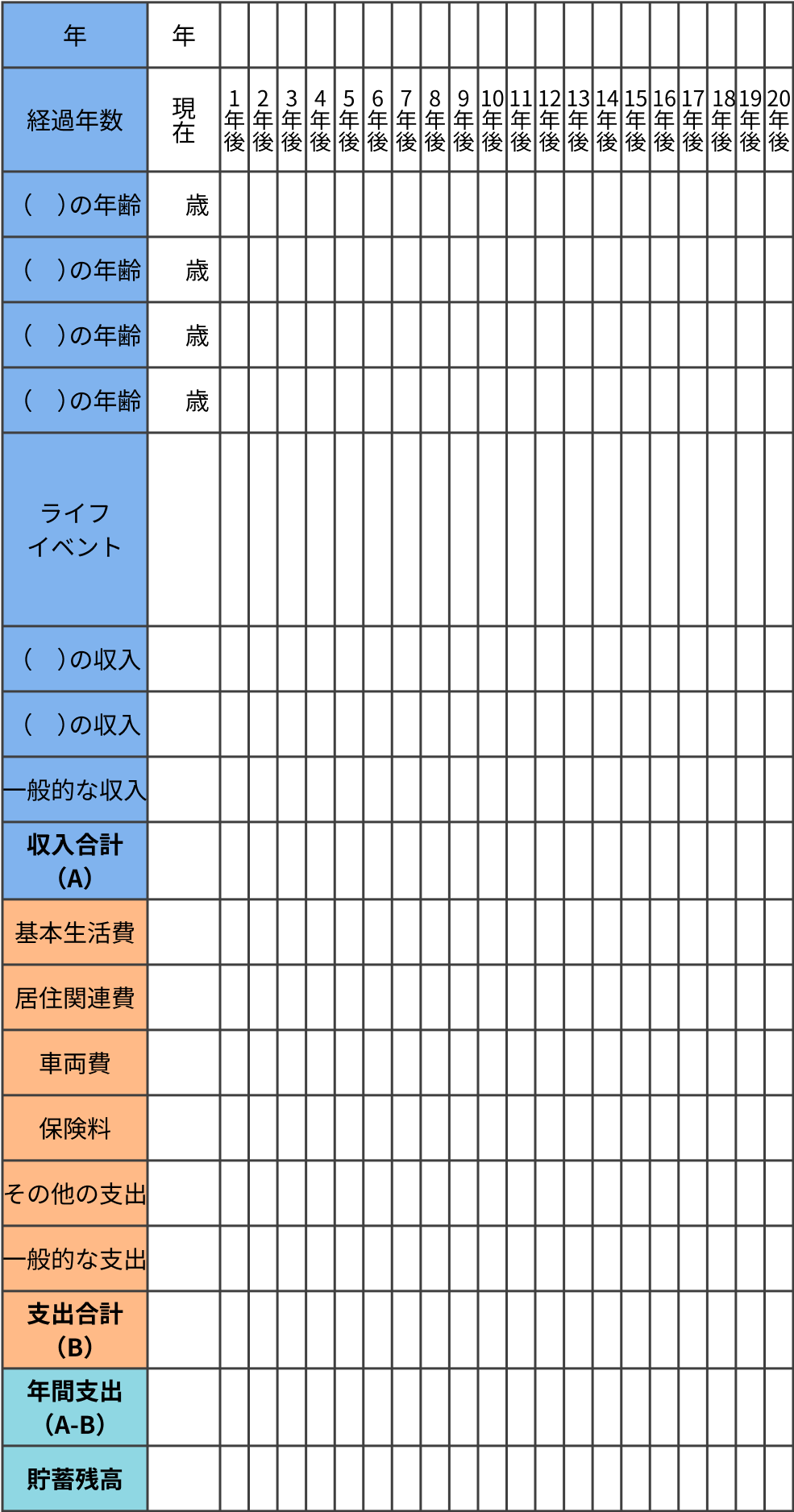

作成するにあたり、必要項目は、主に下記の通りとなります。

・年次

・家族構成と年齢

・ライフイベント

・変動率

・上昇率

・収入

・収支

・年間収支

・貯蓄残高

現在の年齢から、今後迎えるライフイベントを予測し、家族ができた場合は、家族の年齢を表に書き出すことで、成長と共にどのタイミングでお金が必要になってくるのかなど一目で把握することができます。

非課税保有期間が恒久化された新NISAの特徴は、マイホームの購入や子どもの教育資金、リタイア後の生活など、必要な時に解約(売却)しやすい制度ですので、将来に向けたお金に備えるのに向いているといえます。

キャッシュフロー表を作成してみよう

家族ごとのライフイベントや収入・支出を書き出して今後20年間の家計の収支をチェックしましょう。

作成したキャッシュフロー表と前述しているNISAによる投資を重ねて考えることで、長期的に複利効果を利用しながら運用すれば10年後、20年後、リタイア後に向けた貯蓄を効率よく行うことができるでしょう。

無理のない範囲で投資しましょう

投資の意識が高まっている昨今ですが、目標金額を現実的ではない金額に設定してしまうと、実際には家計がカツカツになってしまったり、趣味や娯楽に使うお金を我慢することによりストレスを溜め込んでしまう、なんてこともあるかもしれません。まずは自分の収支状況を把握し、無理のない範囲で始めていきましょう。まとめ

投資の意識が高まっている昨今ですが、目標金額を現実的ではない金額に設定してしまうと、実際には家計がカツカツになってしまったり、趣味や娯楽に使うお金を我慢することによりストレスを溜め込んでしまう、なんてこともあるかもしれません。まずは自分の収支状況を把握し、無理のない範囲で始めていきましょう。 執筆者

執筆者

小峰一真(こみねかずま)

2級FP技能士/証券外務員2種/住宅ローンアドバイザー| 明治大学政治経済学部卒業

所属:マイホームFP株式会社