昨今、貯金に対する意識はさまざまな世代を通して高まりつつあります。自分の年齢ならいくらの貯金をしておくと安心なのか? 世代ごとにどのくらい貯金をしているのか気になったことはありませんか。これから訪れるライフイベントや急な出費に備えてあらかじめ準備しておくことは大切です。この記事では、年代別の平均貯金額や、今から始められて将来の資産に差がつく貯蓄方法を紹介していきます。

このページの目次

年代別の平均貯金額は?

貯金額は、職業や年齢、独身か既婚か、子どもがいるかいないかなどのさまざまな状況によって必要な金額は変わってきます。

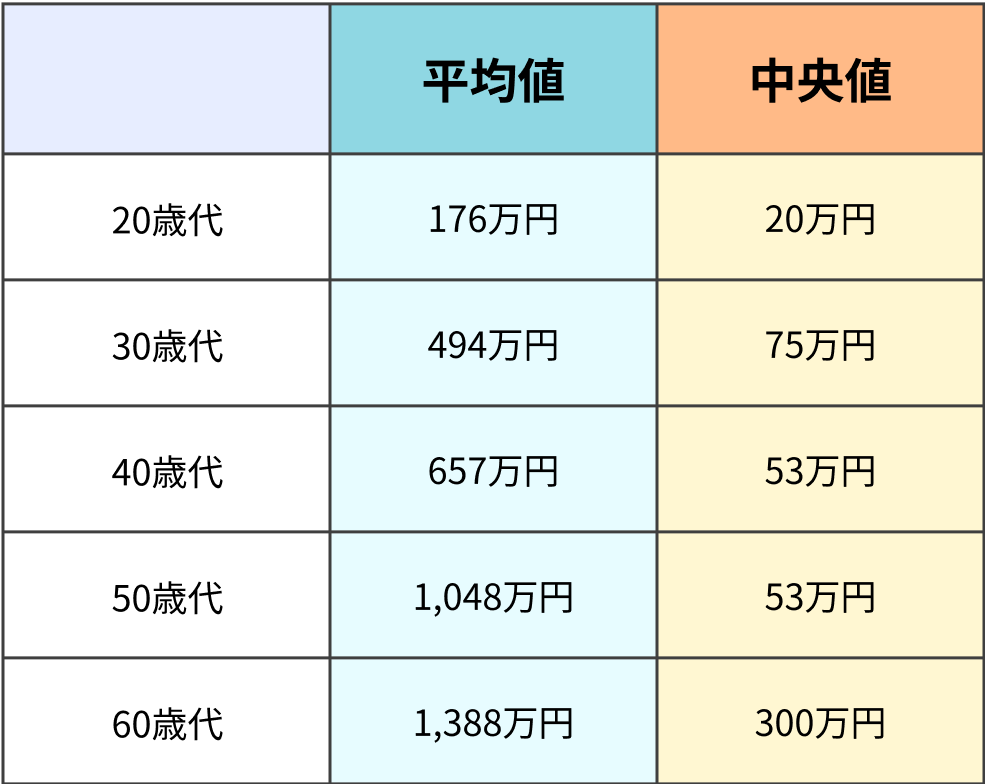

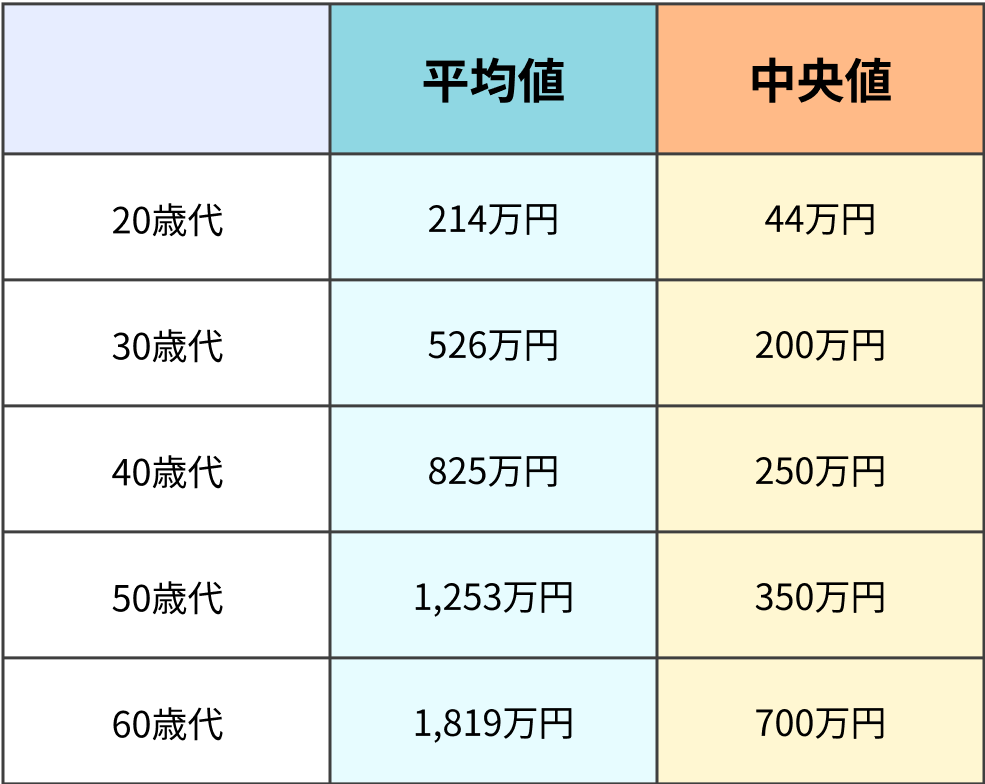

まずは参考として、金融広報中央委員会が発表している、『家計の金融行動に関する世論調査[単身世帯調査](令和4年)』の各年代別の独身者の平均貯金額と中央値を見ていきましょう。

家計の金融行動に関する世論調査 [単身世帯調査] より

家計の金融行動に関する世論調査 [単身世帯調査] より

上記の表を見てみると、20代の独身者は、平均値が176万円、中央値が20万円となっており、働き始めたばかりであることや、外食や交際費、趣味や娯楽などのレジャー費用への支出が大きい傾向にある為、貯金に回す額が少なくなっていると考えられます。

30代の独身者では、平均値が494万円、中央値が75万円となっており、20代の平均値と比べると貯金額は大幅に増えていることがわかります。出世などにより収入が増え、貯蓄や投資をする人が増えるからかもしれません。

平均値と中央値の額が20代と比較すると大きく乖離しており、同世代の中で経済的な格差があることがわかります。

40代の独身者では、平均値が657万円、中央値が53万円となり、30代と比べると、平均値は100万円以上上がっていることに対し、中央値は20万円ほど下がっています。平均値と中央値の額の差がさらに広がり、経済的格差は拡大しています。

※平均値と中央値の違いを理解しよう

上記の貯蓄に関するデータでは、平均値と中央値という2種類の見方があります。

平均値とは、データの合計をデータ数で割って得られる値であり、計算がしやすい、データ全体のイメージがつきやすいなどのメリットがあります。一方で、一部データの数値が極端に大きかったり、小さかったりすると、平均値がもっともデータ数の多い数値とはずれてしまうというデメリットもあります。そういったデメリットをなくすために、中央値を併用するとより分かりやすくなります。

一方の中央値は、データを大きい方または小さい方から順に並べた際に、ちょうど中央に位置している数値のことで、2つのデータが中央に位置している場合は、2つの平均値を中央値としています。メリットは、全体のデータから大きく外れた値が及ぼす影響を受けず、おおよそ中心の数値が分かることにあります。しかし、すべてのデータを考慮できるわけではないので、データ全体の分布状況を把握しづらいというデメリットもあります。

年代別の平均貯金額は?

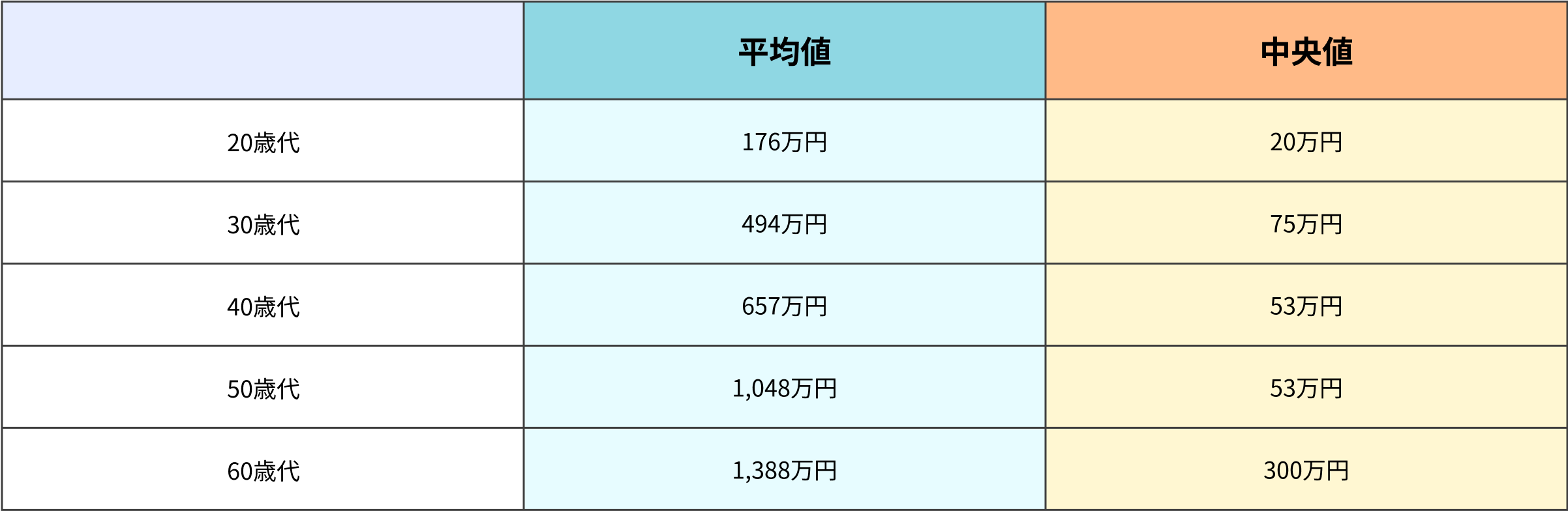

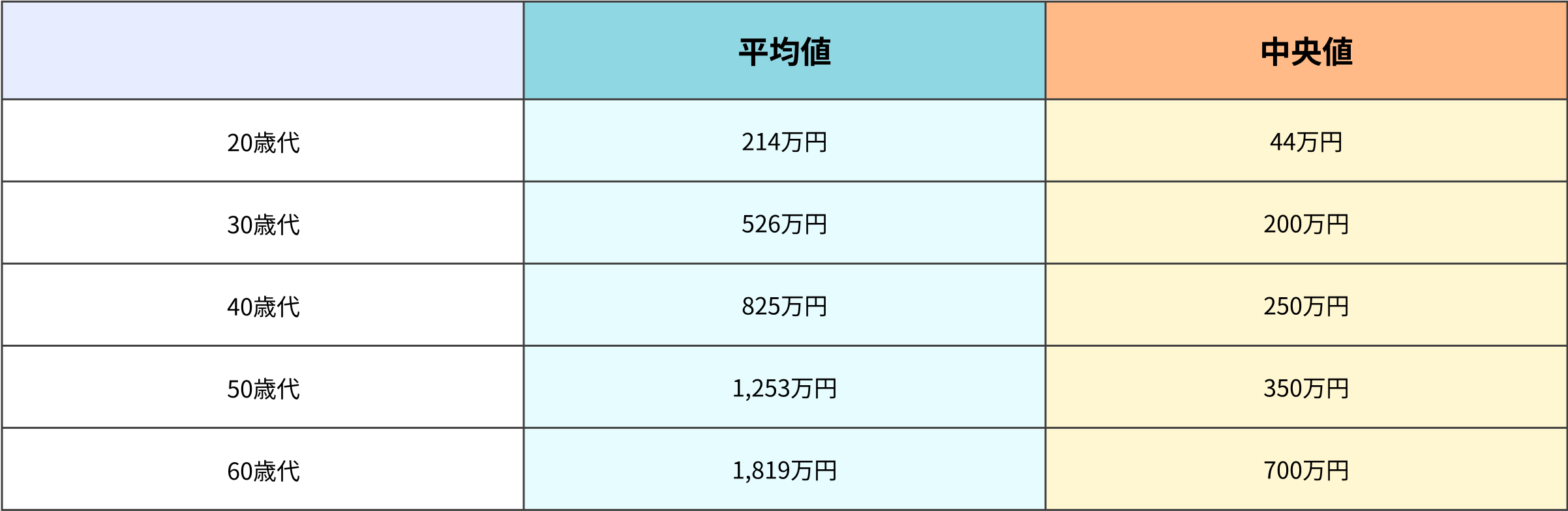

続いて、2人以上世帯の貯蓄額を見ていきましょう。

家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降)

上記の表を見てみると、2人以上世帯の貯金額は、どの世代でも独身者より上回っていることがわかります。世帯が2人以上になると、マイホームの購入や子どもの教育費など大きな支出が予想されるので、貯蓄を計画的にする方が多くなると推測されます。

また、共働き世帯が年々増加している為、独身者よりも世帯年収が多くなり、貯金が多い結果になっていると考えられます。

10年後、20年後に差がつく

お金を賢く貯めるコツ

今後、訪れるであろうライフイベント、お金を貯めたいと思う方に向けて、シンプルですが、10年後・20年後に差がつくお金の貯め方を紹介していきます。ライフイベントと一言で言っても、人によって状況や考え方はさまざまな為、必ずしも訪れるとは言い切れません。

主に結婚や子育て、マイホームや車の購入、老後の生活費と言った人生における大きな出費といえるお金を今から準備し、時間を味方につけることで、賢く貯めていけるようなコツをおすすめします。

家計簿をつける

まずは、今の収支状況を把握するために、家計簿をつけることをおすすめします。お金を貯めたいと思ったら、まずは現在の収支状況を見てどのくらいを貯蓄に回すことができるのか現状を把握しましょう。家計の収支を見る事で、固定費や無駄な支出を見直すことができます。

最近では無料で簡単に家計簿をつけるスマートフォンアプリなどもあるため、気軽に始めてみるのもいいかもしれません。

先に貯金をして残りを消費する

給料をもらったらすぐに使ってしまう。という方は多いかもしれません。そんな方は、まず貯金に回す分を決めたら、使う前に別の銀行口座に移したり、毎月一定の金額を口座から自動的に振替される積立定期預金などの先取り貯金を活用することをおすすめします。

NISAやiDeCoを活用する

銀行の普通預金にお金を預けていても、低金利や物価高の影響などにより、なかなかお金を増やすことはむずかしくなっています。

NISAやiDeCoなど投資に目を向けてみると、非課税の制度を活用しながら銀行に預けるよりも資産を長期的に形成することができるでしょう。もちろん、投資商品であるため必ずしも利益を得られるとはいいきれません。正しい知識をもって始めることで、リスクを抑えながら資産形成ができます。

保険を活用する

日々の生活をしている中で、思いがけない事故やケガ、病気などになる可能性はゼロではありません。そんな中で、今まで通り働けなくなってしまったり、急な入院で医療費がかさんでしまって、貯蓄を切り崩さなくてはいけなくなった、なんてことになりたくないですよね。医療保険・所得補償(就業不能)保険では、若いうちに入ることで、安い保険料で加入できる上、困ったときの収入の補填にもつながるメリットがあります。

加入を検討する際には、健康保険や会社の制度を確認しておくことも忘れずにしておきましょう。

まとめ

さまざまな年代の貯蓄状況を見て、自分も今からしっかり始めたいと思った方もおられたのではないでしょうか。いきなり無理に支出を抑える必要なく、まずは現状の把握からはじめ、今の収支状況でいくら貯蓄に回すことができるのか確認してみましょう。その際には、キャッシュフローシミュレーション表を作成されると、長期の予測もでき、より具体的なイメージが持てるので、さらにおすすめです。

資産形成を始めたいけど何から始めたらいいのか分からないなど、お金に関する相談は、お金とライフプランのアドバイザーであるファイナンシャルプランナー(FP)と相談することをおすすめします。

執筆者

執筆者

小峰一真(こみねかずま)

2級FP技能士/証券外務員2種/住宅ローンアドバイザー| 明治大学政治経済学部卒業

所属:マイホームFP株式会社

大手国内証券会社、外資系保険会社を経て、前職では独立系FP事務所に創業から携わっていました。資金計画作成、住宅購入相談、資産運用、保険相談など全般的に得意で、セミナー講師も担当しています。趣味はゴルフと読書、スポーツ観戦(横浜Fマリノス、明治大学ラグビー部を応援!)です。