ログアウトしますか?

2014年にスタートしたNISAが10年の月日を経て、2024年1月から大きく生まれ変わりました。ニュースやテレビ、雑誌や新聞、動画サイトなどのメディア・SNSでも「新NISA祭」と言っても過言でもないほど、盛り上がっております。さらに、銀行や証券会社などの金融機関の窓口でもキャンペーンが開催されるなど「新NISAを始めた方が良さそう…でも始めるタイミングは?よくわからないのに始めて失敗しない?」とお悩みの方もいらっしゃると思います。今回の記事では、その様なお悩みを解決して行く内容になっておりますので是非、最後までご覧いただき「新NISA」を活用していきましょう。

このページの目次

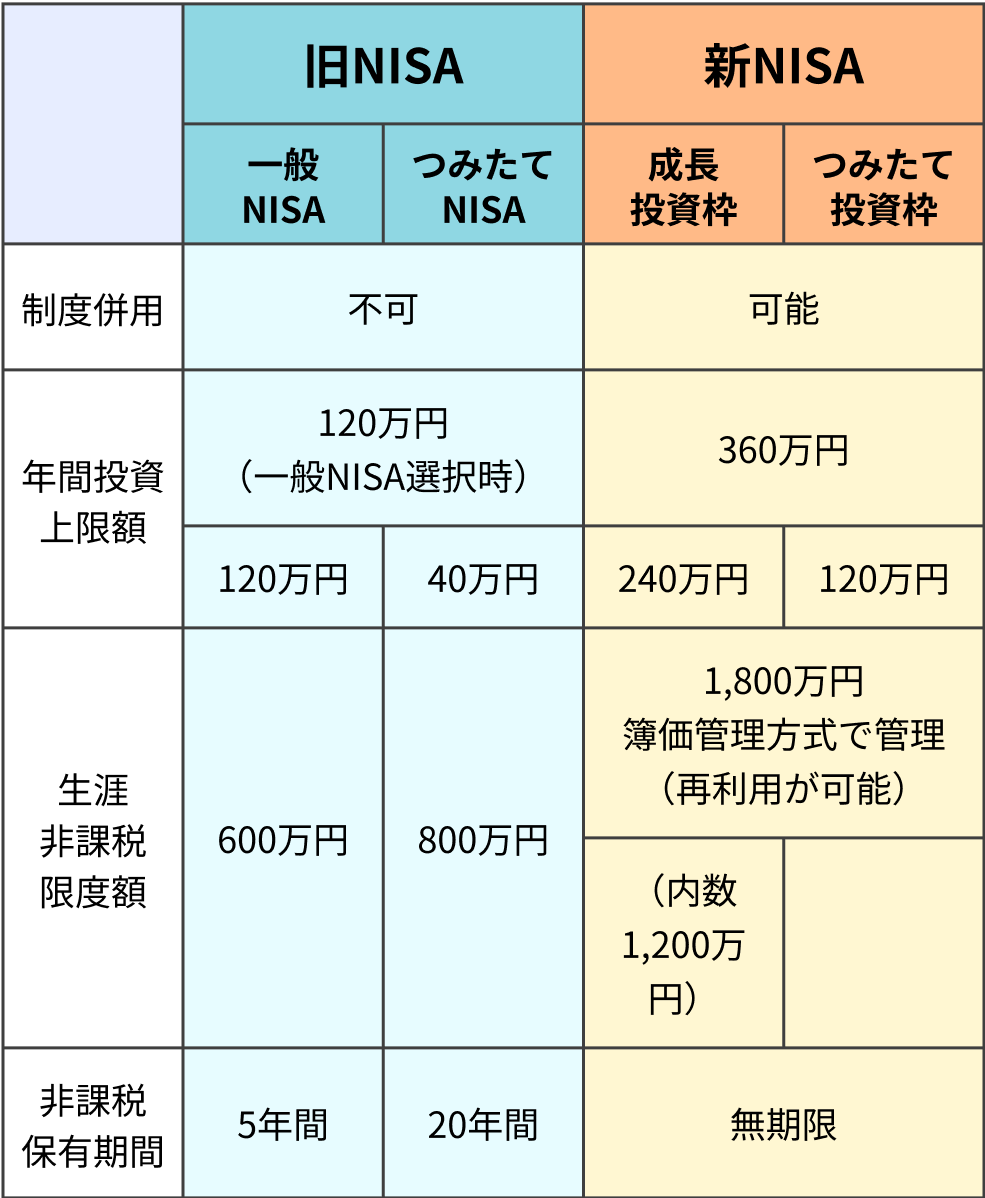

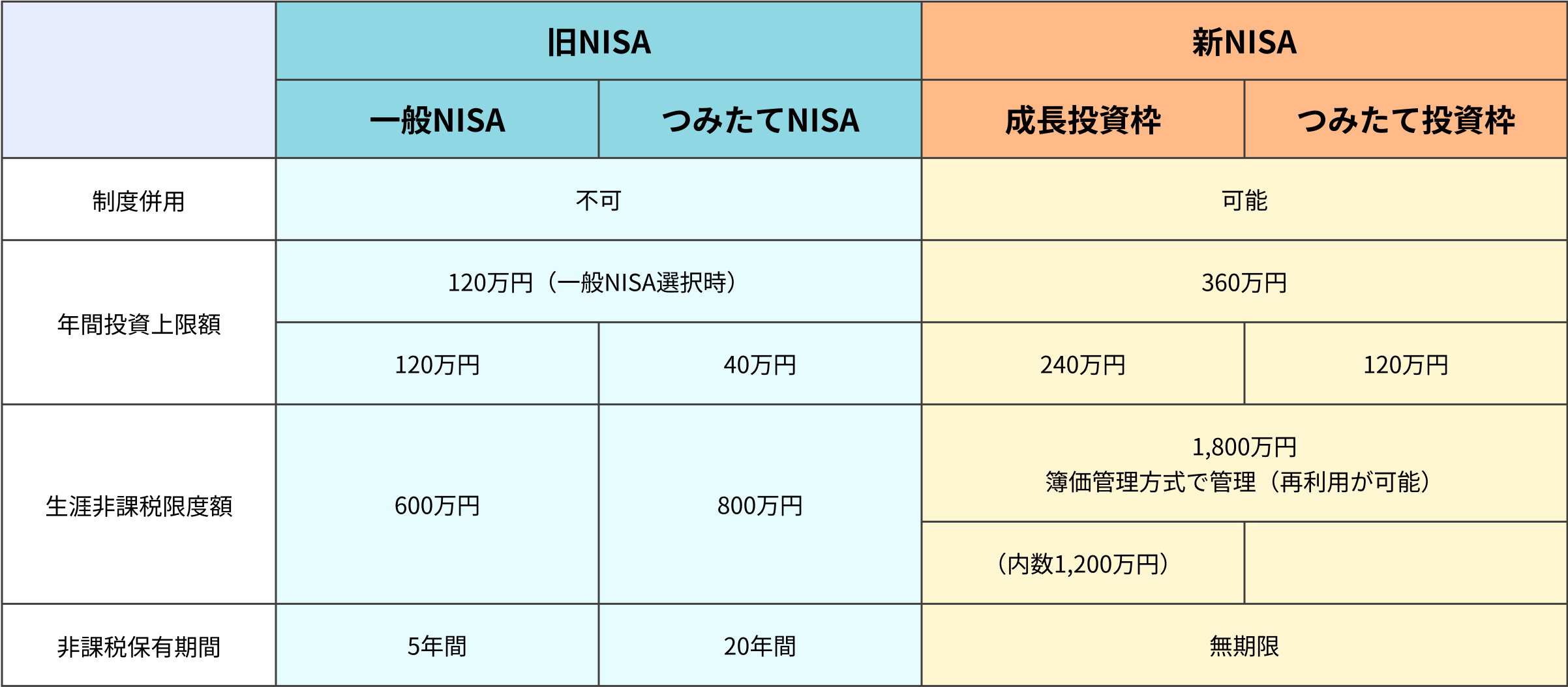

10年の月日を経て大きく生まれ変わった「新NISA」の主な変更点をまとめてみました。

※金融庁NISA特設サイトより筆者がまとめ作成

※金融庁NISA特設サイトより筆者がまとめ作成

上記のように、これまではどちらか?しか利用できなかったNISAが、成長投資枠とつみたて投資枠に用意され、さらにその併用が可能になっただけではなく、年間投資枠や生涯非課税枠の上限も大きくなりました。更に非課税保有期間が無制限となり、旧制度では弱点としてあげられていたポイントが改善された印象です。

年金制度への不安や物価高や、給与上昇の見込みに不安が増えてきた時代になり、「新NISA」を上手に活用することがご自身のマネープランを描くうえでとても大切になってきたと言えるでしょう。

個人の資産形成をするうえで有効な「新NISA」ですが、始めるのにベストなタイミングはいつでしょうか?ポイントを紹介します。

やはり「新NISA」で資産形成を始めるのは少しでも早い方が良いです。特に積立での資産形成をする場合は期間が長い方が投資するメリットを受けることができます。

毎月の積立を3万円、期間20年、利回り3%(年率)で比較してみましょう。

期間20年の場合

投資元本720万円(3万円×12×20年) 運用収益264.9万円 合計=984.9万円

期間15年の場合

投資元本540万円(3万円×12×15年) 運用収益140.9万円 合計=680.9万円

収益の差が約120万円、資産で言うと300万円もの差がつきます。たった5年間で大きな差が生まれてしまいます。

「新NISA」で資産形成を始める際、「失敗したらどうしよう…」と不安ではなかなか始められません…先ほどの計算のように早く始めた方が良いとは解ってはいても…失敗はしたくないものです!

ここからは「失敗しない始め方」をご紹介していきます。

「新NISA」を活用するには、金融機関で口座を開設する必要があります。

・証券会社

・都市銀行・地方銀行

・信用金庫・信用組合

・ゆうちょ銀行

などで「新NISA」口座を開設して始める事になります。

金融機関選びで重要なのが、つみたて投資枠で投資ができる投資信託の取り扱い本数です。つみたて投資枠を活用して投資できる投資信託は金融庁が指定しています。更に各金融機関が絞り込みをしているのです。金融機関によって、20本程度から200本以上と大きな違いがありますのでしっかりと見極めることが重要です。

また、成長投資枠で投資ができる株式・ETFは証券会社でしか購入はできないので注意が必要です。

金融機関選びの次に重要なのが「投資先」の選び方です。金融機関には簡単な質問に答えると、おすすめの投資先をセレクトしてくれるアプリケーション等を提供しています。自分にあった投資スタイル(リスク許容度)がわかるので、まずはシミュレーションしてみるのも方法ですが、「投資先の選び方で押さえておきたい知識を習得する事が大切です。

押さえておきたい知識

インデックスファンド…

市場全体の動きに合わせた指数と連動する投資信託です。一般的にはコスト(信託報酬)が安く長期積立に向いています。代表的な指数として、日経平均株価・TOPIX(東証株価指数)・S&P500などがあげられます。

アクティブファンド…

運用会社などが指数を上回ることを目標にしたり、独自のスタイルで運用する投資信託です。コストがインデックスファンドに比べると高くなる傾向で、ファンドのパフォーマンスの良し悪しの差が出やすいです。

ノーロードファンド…

購入時の手数料が無料の投資信託の事です。おもにインデックスファンドで設定されています。

購入時の手数料等のコストは金融機関が決めることができるのと、同じような運用タイプでもファンドによって預けている間にかかる運用管理費用(信託報酬)が変わってくるのでしっかりと比較することが大切です。

失敗しない投資の鉄則として「長期・分散・積立」という法則があります。

投資を取り巻く環境は大きなマイナスが発生するリスクがあります。最近では、コロナショックがあり世界の投資環境は大きくマイナスになりました。リーマンショック・ギリシャショック・チャイナショック・ルーブルショック…など投資の世界はショックだらけです。いちいち、反応していたらショックで立ち直れなくなります。ただ、投資の世界はショックを乗り越えて成長しているのも事実です。時間が解決してくれる事をしっかりと理解しましょう。

投資先も世界中にたくさんの投資対象があります。1つの投資先にこだわらずに多くの投資先に分散することが大切です。また、長期にも繋がりますが時間を分散することも勝率アップにつながります。

手元のまとまった資金を一括投資せず、長い期間で運用することによって大きく変動するリスクを避けることができます。先述したように投資対象は日々、値段が変動します。この値動きに一喜一憂することなく、長期間コツコツと運用することで投資における勝率がアップすると言われています。

2024年1月から「新NISA」が始まりました。他の税制は増税になることが多い傾向ですが、「新NISA」に関しては非課税枠や期間が伸びています。とてもメリットに感じられますが、裏を返すと年金制度への不安や雇用状況の変化により昇給・退職金などが「あてにならない」ので、自己責任で自分の資金をふやすしかない状況に変化していることを受け止める事が求められています。是非、「新NISA」を理解し、マネープランを描いていきましょう。

小峰一真(こみねかずま)

2級FP技能士/証券外務員2種/住宅ローンアドバイザー| 明治大学政治経済学部卒業

所属:マイホームFP株式会社

大手国内証券会社、外資系保険会社を経て、前職では独立系FP事務所に創業から携わっていました。資金計画作成、住宅購入相談、資産運用、保険相談など全般的に得意で、セミナー講師も担当しています。趣味はゴルフと読書、スポーツ観戦(横浜Fマリノス、明治大学ラグビー部を応援!)です。