ログアウトしますか?

給料に関する話をする時によく出てくる言葉が、「手取り」と「額面」です。どちらも給料の金額を表す言葉ですが、二つの意味は大きく異なります。言葉の意味自体はシンプルなものですので、給与所得で生活している人であれば何となく違いは分かるでしょう。しかし、正しく理解している人は実はあまり多くありません。今回の記事では、「手取りと額面の違い」そして「手取りの計算方法と貯蓄を増やす方法」を解説します。

額面が多くても実際の手取り額が少ないという事を感じている人も多いでしょう。

手取り収入を増やすための一歩として、額面と手取りの違いを正しく理解してください。

手取り収入を額面から簡単に計算するためには、自分の給与・賞与から何が差し引かれているのかを踏まえて計算する必要があります。

一般的な手取り収入を割り出す方法は、次の計算を用いますので参考にしてください。

〇手取り収入=総収入(額面)-(所得税+住民税)+(健康保険+介護保険+雇用保険+厚生年金)

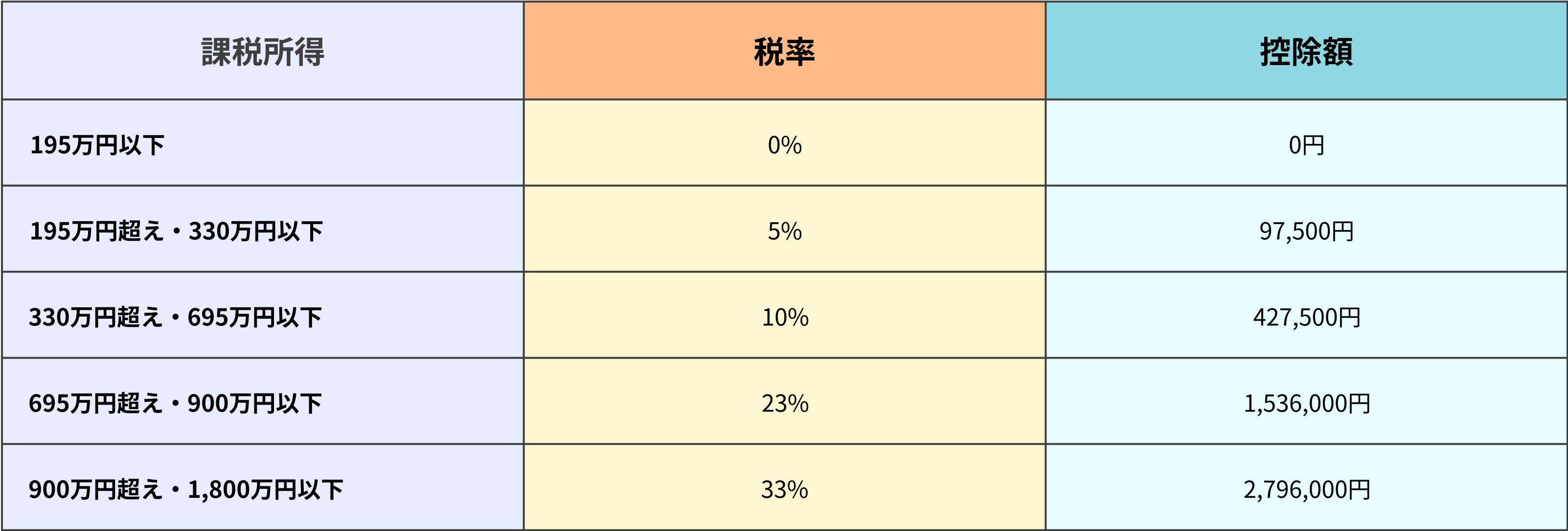

日本では累進課税制度が適用されているため、所得税の税率は総収入によって変化します。

所得税の早見表を記載するので参考にしてください。

控除額は年収毎に定められた、課税所得から差し引く事ができる基礎控除を意味します。

正確な手取り収入を把握するためには、年収毎の税率や各種控除額を確認する必要がありますが、額面75%〜85%が大まかな手取り額と言われています。年収×0.75〜0.85で算出される

・年収400万円の人の手取り額は大体300万円〜340万円、年収600万円の人の手取り額は大体487万円〜552万円、年収800万円の人の手取り額は大体600万円〜680万円となります。

手取りとは?額面との違いとは? 月給・年収の手取り計算の方法【早見表つき】

年収1,000万円を超えると税率が上がるため、額面に対する手取り額の割合は減少します。

また、所得税の税率は額面から各種控除を差し引いた課税所得をベースに決められるため、同じ額面年収世帯であっても手取り額が変動する点も忘れてはいけません。

日々家計を節約しながら貯蓄額を増やしていけば貯金が貯まるスピードは上がりますが、決して効率の良い貯蓄方法とは言えません。

ここでは、節約して貯蓄を増やす方法ではなく手取り収入を増やすことで効率的に貯蓄を増やす方法を紹介します。

上述した通り、額面の総収入から社会保険料や税金が差し引かれて手取り額が算出されます。手取り額を増やすためには、額面から差し引かれる額を減らすことが一番効率的です。

そこでおすすめが、課税所得を減らすことで差し引かれる所得税を減額する方法になります。

課税所得は、給与・賞与から年収毎に定められた基礎控除を差し引いて算出される事が一般的ですが、ある制度を使えば基礎控除以外にも控除額を増やすことが出来るのです。

基礎控除以外で課税所得から控除出来る制度は全部で14種類ありますが、その中でも比較的取り組みやすい制度が4つありますので参考にしてください。

iDeCoは少額から投資を行い老後の資産を形成出来るという特徴の他に、掛金を課税所得から控除できるという大きなメリットがあります。iDeCoは職業や他の退職金制度によって掛金の限度額が決まっていますが、会社員の場合年間最大23,000円×12=の27.6万円を拠出することが可能です。掛金を課税所得から差引き所得税や住民税を減らすことが出来ます。会社に企業型確定拠出年金が導入されており、さらに個人で上乗せで掛け金を拠出できるマッチング制度がある場合、iDeCoと同様の効果が得られます。なお、現在の制度ではiDeCoと併用は不可となっております。

治療費だけでなく、通院の際の交通費(付き添いも含め)や医療費控除の対象となる薬代も含まれます。また本人だけではなく、家族の分の医療費も併せて申告できます。

※入院時のテレビや冷蔵庫の借用料などは適用外になりますので事前に確認しましょう。

適用する際は確定申告が必要となりますので注意が必要です。

このように、基礎控除以外にも控除を受ける事が出来る方法はいくつかあるのです。

しかも、それらは特別な方法ではなく誰でも実践しやすいものですので、制度をしっかりと利用して手取り収入を増やし貯蓄を効率的に増やしてください。

通常、単純な額面収入と手取り収入だけしか認識できず、どうやって税金の額が決まっているのかなどを意識することは多くはないでしょう。しかし、正しく手取りと額面の違いを理解することが出来れば、効率的に手取り収入を増やす事も可能ですのでぜひこの記事を参考にしてください。

自分自身で手取り収入を増やす自信がない人は、節税とお金のアドバイザーであるファイナンシャルプランナーへ相談ください。

2級FP技能士/証券外務員2種/住宅ローンアドバイザー| 明治大学政治経済学部卒業

所属:マイホームFP株式会社

大手国内証券会社、外資系保険会社を経て、前職では独立系FP事務所に創業から携わっていました。資金計画作成、住宅購入相談、資産運用、保険相談など全般的に得意で、セミナー講師も担当しています。趣味はゴルフと読書、スポーツ観戦(横浜Fマリノス、明治大学ラグビー部を応援!)です。