ログアウトしますか?

2024年1月にスタートした新NISAをきっかけに投資を始めた方、積み立て設定の見直しを行った方も多いことでしょう。投資への考えが整理され関心も高い今こそ、「企業型確定拠出年金(企業型DC)」の運用にも力を入れてみませんか? 本連載では、企業型確定拠出年金にまつわる「今さら人には聞けない疑問」をピックアップして解説していきます。

記事提供:Finasee(フィナシー)

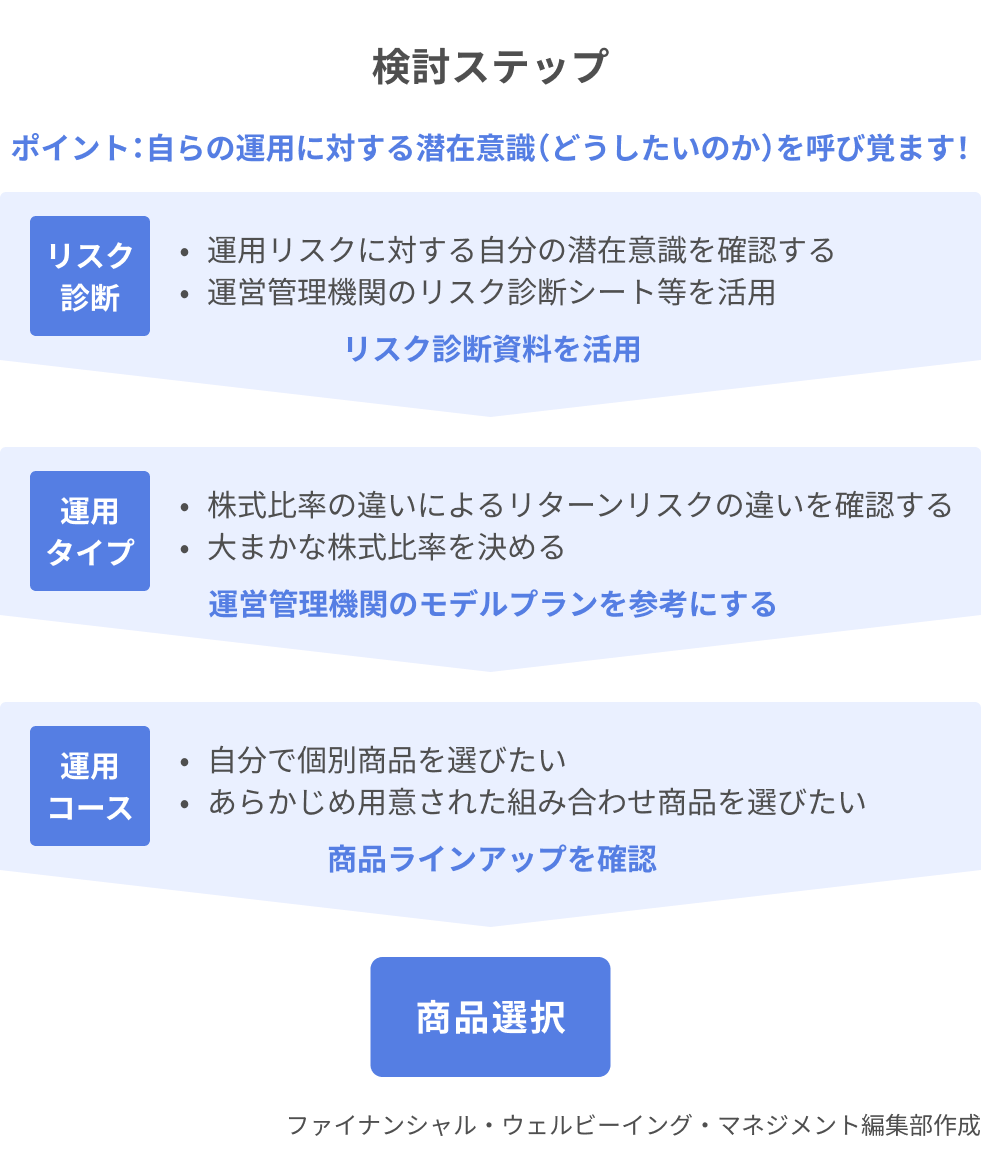

企業型確定拠出年金で利益を出すコツ、それは「利益を出してくれる商品を選べるかどうか」にかかっています。そしてそのような商品を選ぶには、前準備として「自分はどれくらい利益を出したいのか」「そのためにどのような運用をしたいのか」を考えることがポイントになります。本稿では、その理想の運用を考える時のヒントとして、誰でも簡単に自身の考えを取り組める3ステップを紹介します。

※運用管理機関とは、確定拠出年金制度において運営や管理を担う専門機関のこと。運営管理業務を行うためには、厚生労働大臣および内閣総理大臣の登録が必須となる。

最初に自身のリスク許容度をチェックしてみましょう。多くの場合、会社から企業型確定拠出年金の案内をされたタイミングで教材(冊子等)が配布されています※。その中に含まれている「リスク許容度診断シート」を活用して、自分は運用に対してどれくらいのリスクまで耐えられるのかを確認しましょう。

※企業によっては資料配布だけでなく、集合型セミナーや動画などによる投資教育が提供されており、その中でリスク許容度診断を行う場合があります。

簡易的に調べる場合はインターネットで「リスク許容度 診断」などと検索して出てくる診断テストを利用する方法もあります。

それらの診断の結果、「自分は思っていたよりリスク許容度が低かった」などと診断前の自分の考えとのギャップが分かることもあります。もし本来のリスク許容度を自覚しないままハイリスクの運用をしてしまうと、想定外の損失にストレスを感じてしまうことも……。初めに客観的に判断できる方法で確認しておくことが大切です。

続いて株式と債券の比率を決めていきますが、そもそもなぜこのステップが必要か、2つの前提知識をおさえておきましょう。

これらの前提知識を踏まえ、企業型確定拠出年金ではリターンのブレを抑えるために株式と債券を組み合わせた運用を第一に考えます。

具体的な比率は判断に迷うところですが、ステップ①で取り組んだリスク許容度診断で推奨される「運用スタイル」と「ポートフォリオ(金融資産の組み合わせ)」を参考にすると良いでしょう。

最後は、自身の考えにあった運用コース(商品の選び方)を考えます。企業型確定拠出年金では大きく2種類の考え方があるので、自身の運用スタイルや性格にあわせて選択を行いましょう。

①個別商品を組み合わせる・・・株式、債券、その他(金、REITなど)の各対象資産から、個別の商品を組み合わせることで自由度高くポートフォリオを作成できる。個別商品とは食事で例えると単品料理のようなもの

②バランス型商品から選ぶ・・・バランスよい配分で手軽に分散投資が可能。バランス型商品とは食事で例えると定食のようなもの

***

運用を始める前に自分の考えを整理しておけば、企業型確定拠出年金の最初の難題である“利益を出すための商品選び”が非常にスムーズに進みます。企業型確定拠出年金の運用商品ラインナップを見て判断に迷ってしまったという方は、まず前準備の3ステップから取り組んでみてはいかがでしょうか。ファイナンシャル・ウェルビーイング・マネジメント編集部

「ファイナンシャル・ウェルビーイング・マネジメント」は、事業会社の経営企画・人事部門向けの専門誌です。職場領域(職域)を通じた従業員への金融知識普及を目的とした、ファイナンシャル・ウェルビーイング・マネジメントに関する情報をお伝えします。

人事部門で「福利厚生・報酬・企業年金」等の実務に携わる方々の声を元に、従業員エンゲージメントの向上につながる「実用性の高い記事」を作成、掲載。人的資本経営への高度化に資する情報を届けています。