ログアウトしますか?

会社の企業型確定拠出年金(企業型DC)制度に加入して運用している人もいることでしょう。DCでは投資信託や預貯金、保険などを運用しますが、商品選びに自信がある人ばかりではないでしょう。中には運用資産が減ってしまう「元本割れ」が心配な人もいるかもしれません。実際、元本確保型と呼ばれる商品を選んでいる人はどのくらいいるのでしょうか。企業型DCを含む確定拠出年金に関する「確定拠出年金統計資料」(2024年3月末、運営管理機関連絡協議会)を参考にしてみます。

記事提供:Finasee(フィナシー)

このページの目次

企業型DCで選べる元本確保型商品は主に預貯金、保険。預貯金は普通預貯金のほか、定期預貯金(1年、3年、5年、10年、その他など)。保険は生命保険、損害保険となり、生命保険は終身、5年確定、10年確定など、損害保険は5年、10年などがあります。

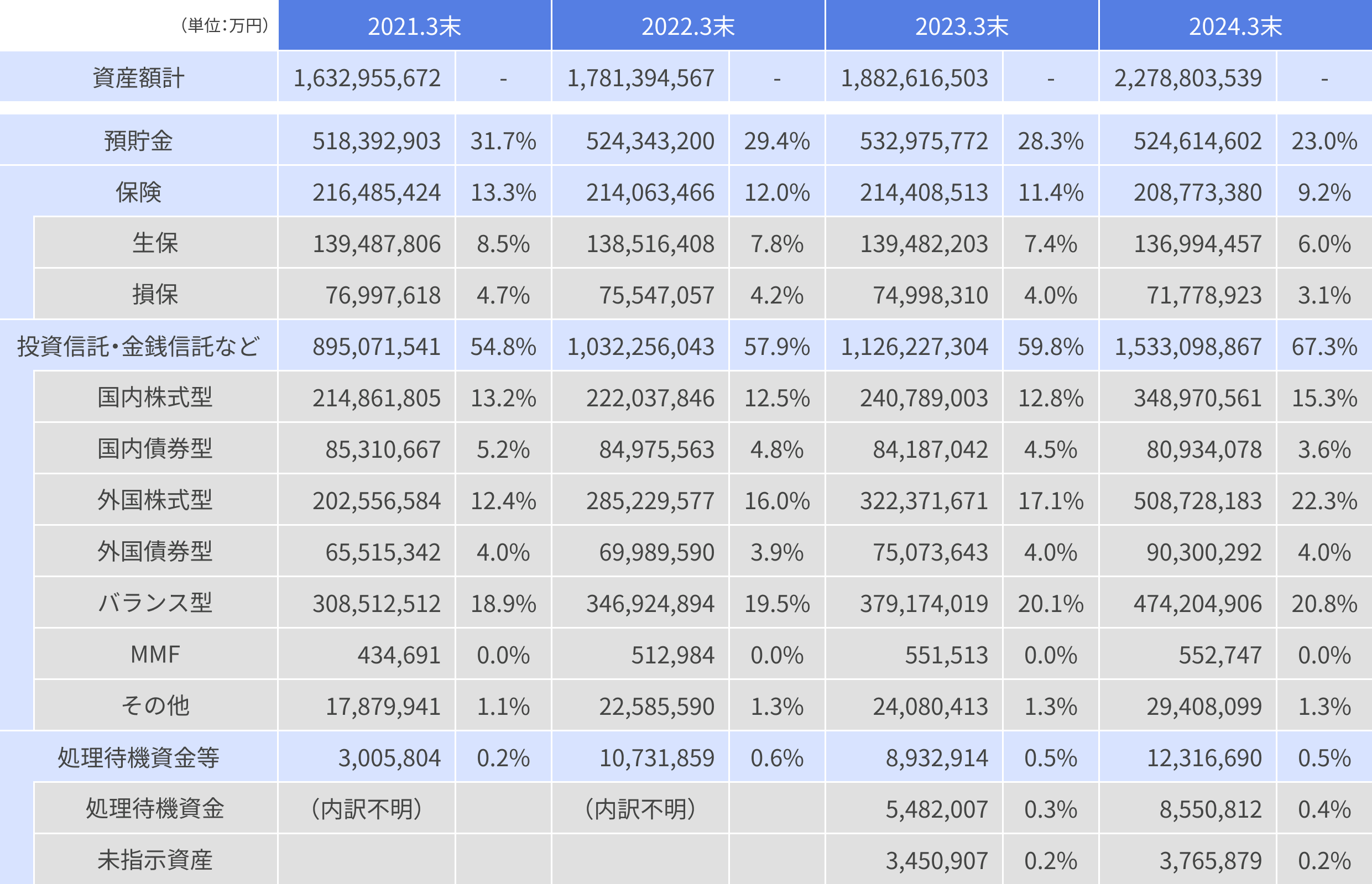

企業型DCで元本確保型商品が選ばれている割合は、下表のとおりです。表の右端が最新の状況です。全体の資産額に占める割合としては預貯金が23.0%、保険が9.2%となっています(2024年3月末時点)。なお、元本確保型(預貯金・保険)のみで運用している人は、全体のうち24.2%でした。

選択割合の推移を追うと、預貯金や保険などの元本確保型商品を選ぶ人が減少していることが分かります。 2021年3月末時点では45.0%(預貯金31.7%+保険13.3%)でしたが、2024年3月末には32.2%(預貯金23.0%+保険9.2%)にまで低下。反対に、投資信託を選ぶ人は年々増えており、最新データでは67.3%になっています。

投資信託を選択する人が増えている背景には、どのような要因があるのでしょうか。 続いて詳しく見ていきます。

投資信託の内訳を見ると、外国株式型とバランス型の選択率が右肩上がりで高まっていることが分かります。

特に外国株式型は3年間で、12.4%から22.3%へと大幅アップ。バランス型も着実に伸び続けており、18.9%から20.8%へと上昇しています。この傾向から、リスクを取りながら資産の成長を狙う人が増えていることがうかがえます。

なお、元本確保型を見てみると預貯金が23.0%、保険が9.2%となっており、預貯金の方が多く選ばれています。保険の選択率は全体の約1割にとどまっています。

こうした変化の背景には、低金利環境が続く中で、将来の資産形成を考える意識が高まっていることがあるのかもしれません。元本を守る選択肢から、運用益を期待する選択肢へとシフトする流れが進んでいるようです。

Finasee編集部

「一億総資産形成時代、選択肢の多い老後を皆様に」をミッションに掲げるwebメディア。40~50代の資産形成層を主なターゲットとし、投資信託などの金融商品から、NISAや確定拠出年金といった制度、さらには金融業界の深掘り記事まで、多様化し、深化する資産形成・管理ニーズに合わせた記事を制作・編集している。