ログアウトしますか?

2019年、金融庁の金融審議会が老後20~30年間で約1300~2000万円が不足すると発表。いわゆる老後2000万円問題が大きく報道されました。とはいったものの、世帯により必要な老後資金は異なります。年金支給が始まるまでにいくらお金を準備すればよいのか。漠然とした不安を抱く人も少なくないでしょう。そこで今回は最新の世論調査から世の人はどのように老後に備えているのかを解き明かしていきます。

記事提供:Finasee(フィナシー)

このページの目次

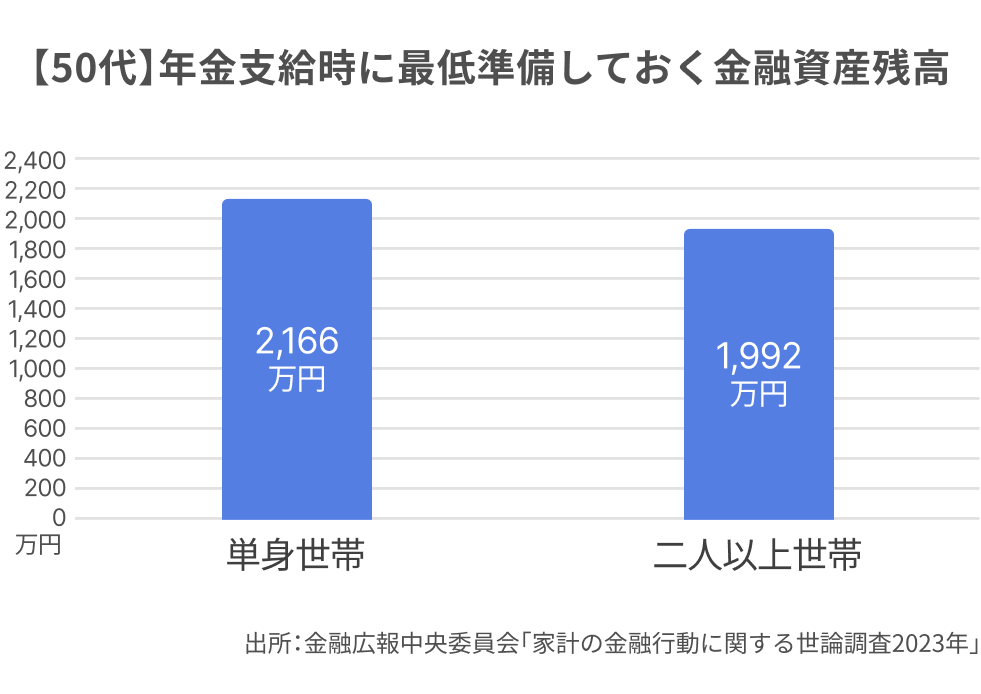

全国5000世帯を対象に金融資産や借入金、家計の状況などを聞いた調査「家計の金融行動に関する世論調査2023年」(金融広報中央委員会)から50代の回答を見ていきましょう。まずは「年金支給時に最低準備しておく金融資産残高」についてです。

※家計の金融行動に関する世論調査2023年(二人以上世帯、単身世帯、総世帯の各調査)

年金がもらえるまでにいくら金融資産の残高が必要だと考えているのか。同調査に50代単身者は約2170万円、二人以上世帯は約1990万円という回答を寄せました。二人以上世帯の方が、生活費がよりかかりそうなものですが、実際には単身者世帯が約180万円を多く必要だと回答した結果に。

二人以上世帯では、配偶者やお子さんなど、けがや病気などもしものときや介護が必要になった際、家族から援助が受けられるかもしれません。一方一人暮らしでは、きょうだいや老親、友人知人など頼れる人が限られる。

頼れる人が周りに一人もいない可能性もあるでしょう。場合によっては早くから介護サービス施設への入所が必要になることもあるかもしれません。単身者世帯は万が一のことを考えて少し多めに見積もっている可能性もあるとも解釈できます。ではこの残高は他の年代と比べて高いのでしょうか。

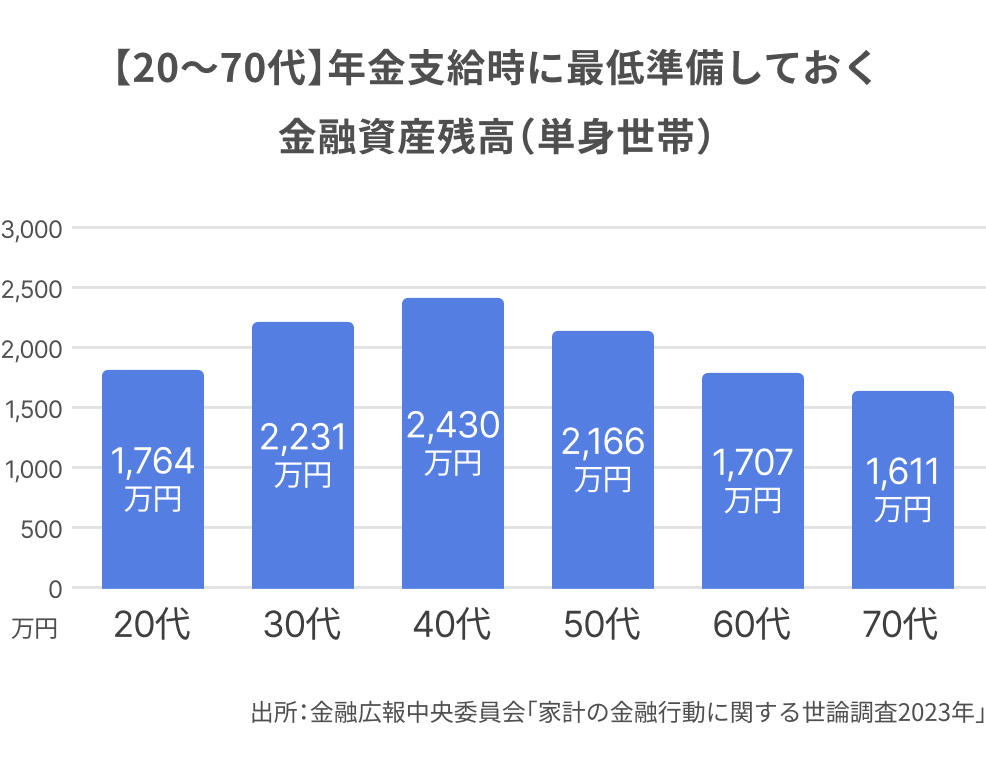

まずは単身世帯からです。

50代の回答は2166万円と言う結果になりました。これは全世代で最高の金額となった40代の2430万円より264万円低い数値です。一方で実際に老後に入り始めた世代である60代の約1710万円と比べると460万円高い水準となりました。老後の生活で毎月いくら必要になるのか。50代となるとある程度イメージができているのでしょう。

一方で近年では少子化に伴う公的年金制度の不安や物価高による資産額の目減りなど様々な問題が報じられています。老後生活への不安から少しでも多く用意しておきたい。老後2000万円問題もあったことから、少なくとも2000万円以上はあったほうがいいのでは。そんな思いも反映されているのかもしれません。なお全体の平均は1925万円でした(全世代、全国)。

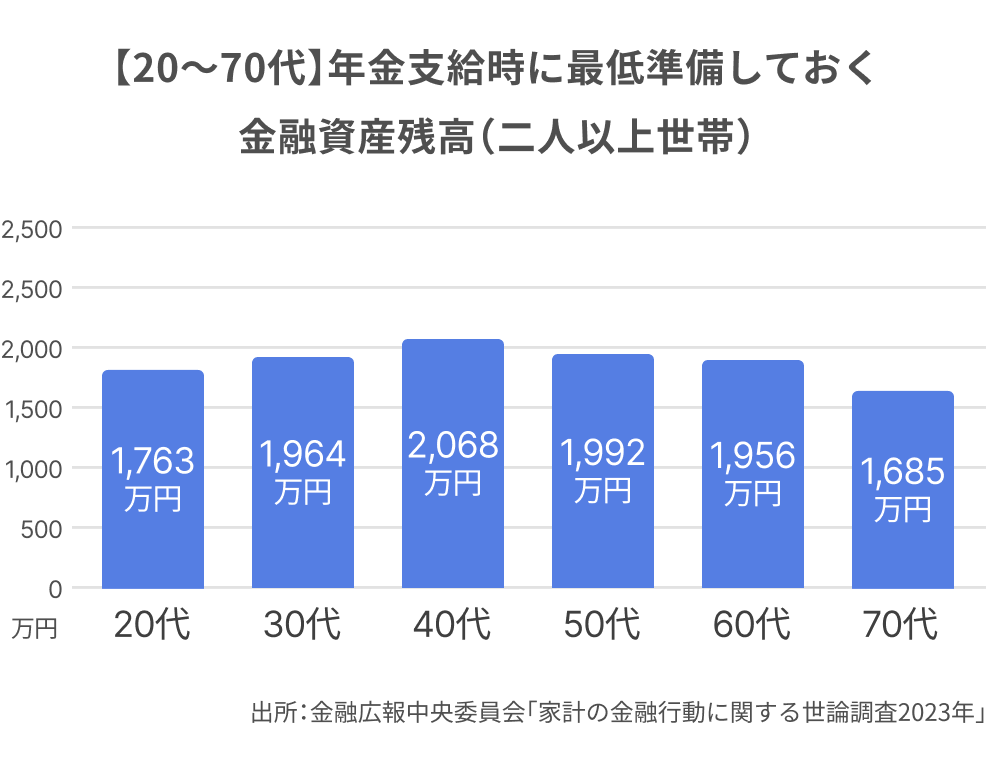

次に二人以上世帯を見てみましょう。

50代の二人以上世帯が年金支給時までに準備しておくと回答した金融資産残高は約1990万円。これは30代や40代と比べてもそれほど変わらない水準で、また実際に老後に入った世代である60代の約1960万円と比べても約30万円のギャップに収まっています。なお全体の平均は1920万円で、(全世代、全国)で単身者より5万円少ない水準でした。

昨今は将来における年金支給水準の低下や、基礎年金の支給開始年齢が70歳まで引き上げられるのではないかとの議論が見られることも。現在、老後生活を送っている人も多い60代や70代の数値も参考にしつつ、着々と準備を進めるのが良いのではないでしょうか。

<調査概要>

調査名:「家計の金融行動に関する世論調査2023年」(金融広報中央委員会)

調査時期:令和5年6月23日~7月5日

調査対象:【単身世帯】全国2,500世帯(20歳以上80歳未満で単身で世帯を構成する者)、【二人以上世帯】全国5,000世帯(世帯主が20歳以上80歳未満で、かつ世帯員が2名以上)、【総世帯】令和3年調査より二人以上世帯、単身世帯の調査方法が同一となったことから両調査の計数を合算する形で作成を開始した参考計表

調査方式:インターネットモニター調査

「一億総資産形成時代、選択肢の多い老後を皆様に」をミッションに掲げるwebメディア。40~50代の資産形成層を主なターゲットとし、投資信託などの金融商品から、NISAや確定拠出年金といった制度、さらには金融業界の深掘り記事まで、多様化し、深化する資産形成・管理ニーズに合わせた記事を制作・編集している。