資産運用にまつわるお悩みにプロが回答するシリーズ。今回は、55歳独身、いわゆる「おひとりさま」の老後に不安を抱える女性の退職金に関する相談に、長年大手流通系企業で企業年金業務に携わってきたFP、岡田晃明氏が回答。特に、老後の支出において、女性に知っておいてほしいポイントがあるといいます。

記事提供:Finasee(フィナシー)

相談者のプロフィールとお金データ

【山本 みね子(仮名)さんのプロフィールと現状】・ 現在55歳 独身

・ 事務系正社員として33年間勤務

・ 35歳で1LDKマンション購入 ローン完済済

・ 預貯金:500万円

・ 年収:450万円(給与:30万円/月、ボーナス:90万円)

・ 生活費 17万円/月

・ 退職金制度

退職一時金:退職時 200万円

企業年金:

確定給付企業年金(DB):退職時800万円

(一時金、10年有期年金の選択制)

企業型確定拠出年金(DC)45歳時に加入

55歳残高 169万円

・ 60歳から65歳まで嘱託勤務可能

(収入見込み:月収20万円 賞与60万円 年収300万円)

・ 公的年金 10万3千円 65歳から受給予定

【寄せられたお悩み】

65歳までは給料があるので生活していけそうですが、65歳以降は収入が公的年金のみになるので収支は赤字です。現在の預貯金と退職金、企業年金があるので当面は問題なさそうですが、人生100年時代と言われる中で先々大丈夫か不安です。企業年金の受け取り方も迷っています。一時金で受け取った方がよいでしょうか、それとも年金(分割)で受け取った方がよいでしょうか。

【お悩みの論点】

① 65歳以降年金生活になったときに、公的年金だけでは赤字になってしまう。貯蓄の取り崩しだけで大丈夫か

② 退職金は一時金、年金どちらで受け取った方がよいか

55歳の現在、預貯金が500万円ありますから、60歳で退職金、企業年金、確定拠出年金をすべて一時金で受け取ると仮定すると、合わせて1763万円になります。さらに、今(55歳)から60歳までの給料と生活費の差が13万円、60歳から65歳までの収支差が3万円ですから、計算上は10年間で960万円積み立てることが可能です。

収入が公的年金のみになる65歳から100歳までの35年間、これらの合計2723万円を均等に取り崩していくと、使える額は年間約78万円、月々6万5千円です。65歳以降に受け取れる公的年金の見込み金額が約10万3千円/月ですから、合計は16万8千円になります。

この金額であれば、ほぼ生活費はカバーでき、単純計算では90歳代まで心配いりません。ただし、次のようなことが懸念されますのであらためて確認してみましょう。

女性の老後は交際費増の傾向あり

まずは公的年金。年金額は、物価スライド、賃金スライドに加え、マクロ経済スライドという方式で調整されます。これらは物価や賃金の水準に合わせて年金が増額されたり減額されたりするものですが、少子高齢化により現役世代の負担を軽減するために、当面の間「スライド調整率」が設定されています。所得代替率が一定の水準に下がるまで「調整」が続くので、年金額は今後の物価上昇には追い付いていけない(実質価値低下の)可能性があります。次に支出の面。一般に老後は生活費が減ると考えている人が多いのですが、実は老後の生活費はそれほど減りません。それどころか、項目によっては増えていきます。

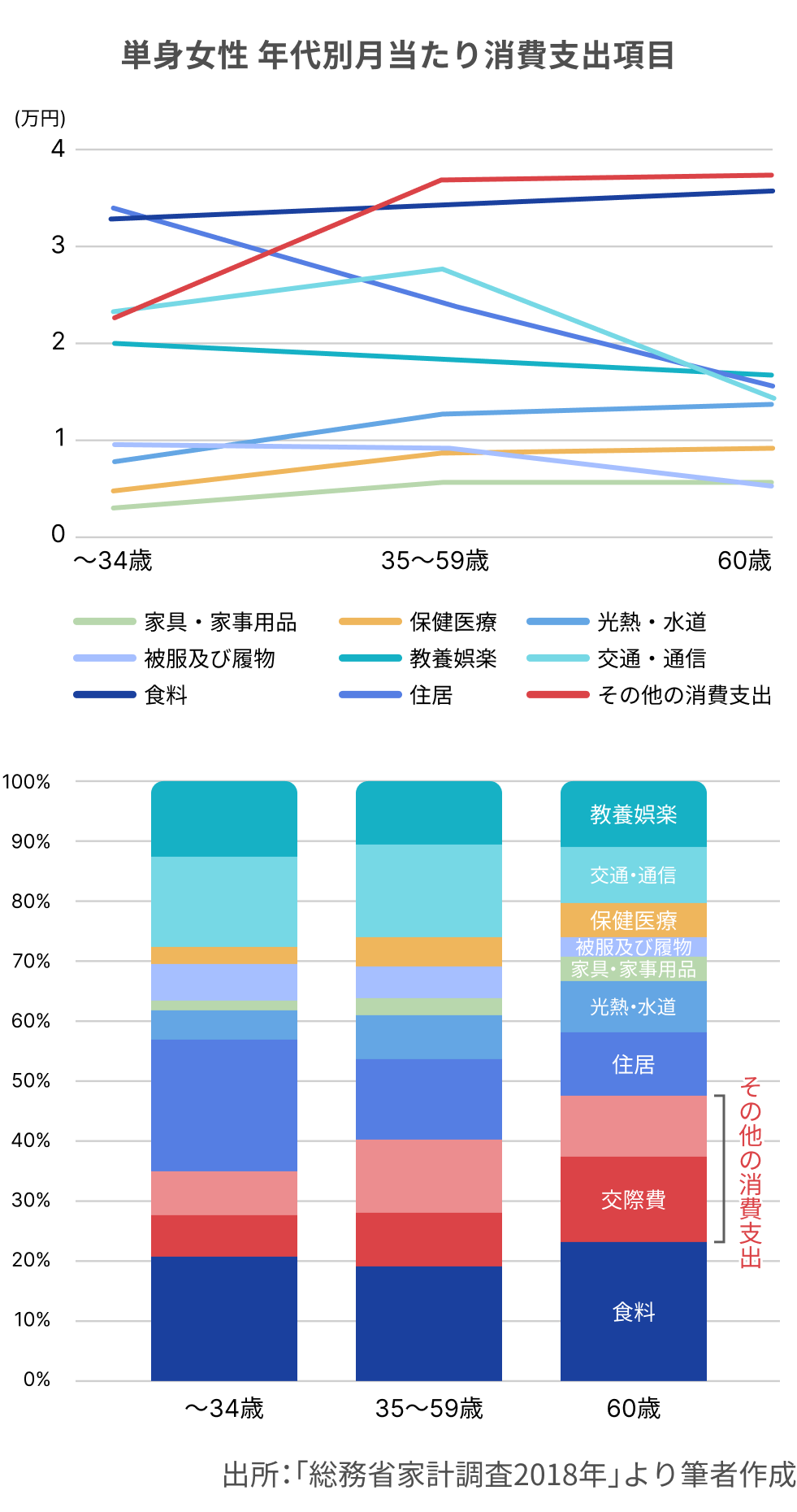

単身女性の場合、60歳以上では住居費(家賃など)、教養娯楽費、被服履物などは減っていますが、食料(食費、外食費など)は増加、「その他消費支出」は高い水準を維持していることがわかります。「その他消費支出」の中の約4割は「交際費」で、60歳以上では「交際費」は6割近くになります。こうした傾向もあり、60歳以降の消費支出の中で「食料(外食含む)」と「交際費」だけで4割近くを占めるようになります。

あくまでも統計上の話ですが、大方の経費は単身男性の方が多い一方、交際費では単身女性が30代前半で単身男性の1.3倍、30歳代後半から50歳代では1.6倍、60歳以上では約1.7倍の金額になっています。単身男性も30歳代に比べて60歳以降は交際費が増えますが、男性の増え方は30歳代の1.5倍であるのに対し、単身女性はなんと2倍以上になります。まさに「老後」というよりは「わくわくライフ」といってもいいでしょう。

しかし、老後必要な資金は日常生活費だけではありません。次のような支出も想定しておく必要があります。

生活インフラの維持(大型家具・家電の買い替え、修理等)

医療費

親の介護費用

住宅修繕費(マンションの場合、大規模修繕費等の負担あり)

大規模災害への備え

このように“わくわくライフ”をエンジョイするためには、余裕のある資金確保が必要です。

退職金を一時金で受け取ることの

落とし穴

さて、退職金の受け取り方について検討を進めましょう。肝心なのは損得ではなく、それぞれのメリット、デメリットを踏まえた上で検討することです。一時金の最大のメリットであり、デメリットであるのは「一時的に大きな金額を手にする」ということです。大きなお金が入るのはメリットであるのは間違いありませんが、それによって使い過ぎてしまうリスクも生じることを考えましょう。

収支及び貯蓄残高(資産)というのは、できるだけなだらかに平準化されているのが理想です。老後の資金計画において、収入を平準化し、貯蓄をより長生きさせる方法がより必要とされる中、年金で受け取るメリットはそこにあります。

一時金で受け取るか、年金で受け取るかについて、老後に必要な生活費と娯楽などに使う経費や臨時的な経費を十分見込んだ上で具体的なプランを検討していきましょう。

プランA:退職金をすべて一時金で受け取る

プランB:退職金をすべて年金で受け取る

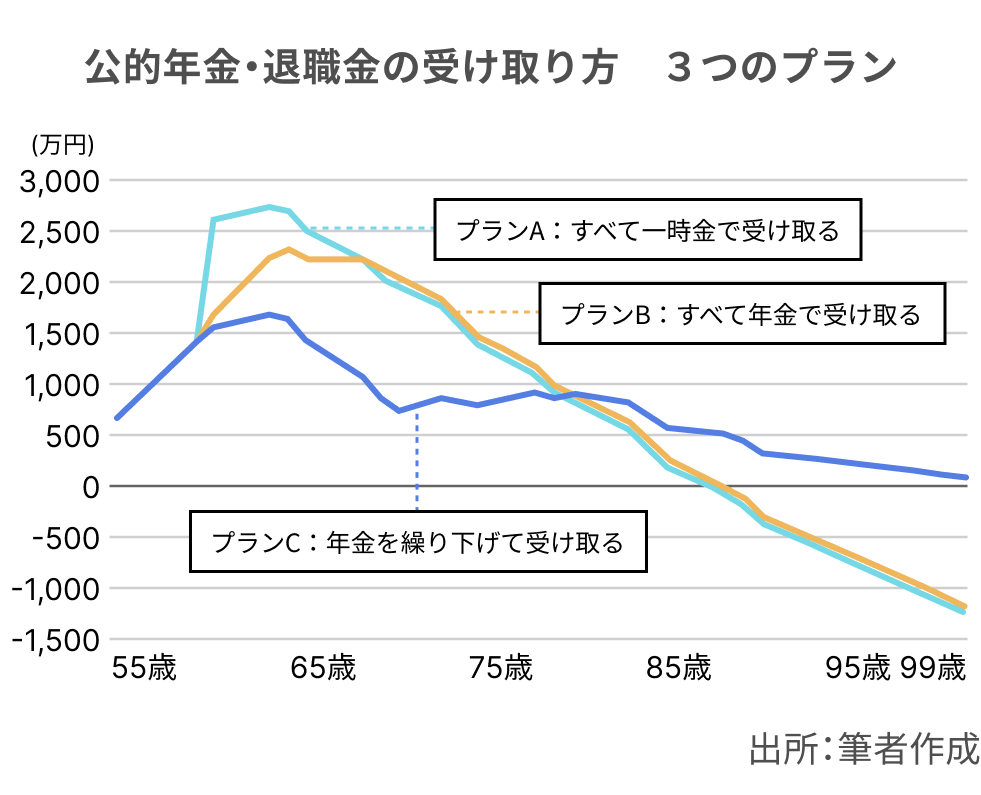

いずれも公的年金は65歳から受け取ることとして両者を比べてみると、プランBのほうが若干有利ですが、長期的に見ればほとんど変わらない結果になってしまいます(下図参照)。山本さんの場合、企業年金の年金給付利率による増額と年金に課される税金や社会保険料が相殺し合ってしまうからです。年金選択で軽減されるのは「60歳代で使い過ぎるリスク」だけになります。

そこで、収入の平準化のために「収入の山」を後ろにずらす方法を考えました。

プランC:

●65歳(できれば70歳)までは、収入が少なくてもよいのでできるだけ働く

●制度上、退職一時金200万円は60歳に一時金で受け取らざるを得ないので、確定給付企業年金(DB)の800万円について、受け取り開始時期を65歳まで繰り下げる(65歳から10年間年金で受け取る)*

*企業年金は規約によって、iDeCoは運営管理機関の商品ラインアップによって選択肢が異なります

●確定拠出年金(DC)は60歳からiDeCoに切り替え、65歳まで掛金拠出しながら運用。65歳から75歳まではそれまでの積立金を運用。75歳から5年有期年金で受け取る

●公的年金は受け取り開始時期を72歳まで繰り下げる

これにより80歳代後半まで500万円以上の貯蓄残高を維持でき、100歳まで残高を保つことができます(下図「プランC」参照。就業は65歳までと仮定)。

法改正を踏まえて

受け取り方を考えよう

少し説明が必要ですね。最近の高齢者雇用安定法の改正、年金制度改正法により、次のようなことが可能になりした。

1. 70歳まで定年を引き上げるか、70歳までの継続雇用制度を導入するか、企業にはいずれかの措置を講ずる努力義務があります(既に65歳までは雇用機会を確保することが義務化されています)。

無理に働くことはありませんが、少なくとも65歳、できれば70歳まで働けると家計は非常に安定します。

2. 2020年6月5日施行の年金関係法改正で、企業年金は受給開始年齢を60~70歳の間で設定することができるようになっています。

企業年金の規約にもよりますが、山本さんの会社の場合、5年間繰り下げ可能ですので、受給を後にずらす(繰り下げる)ことで収入の平準化ができます。また企業年金では多くの場合「年金給付利率」を設定しているので、繰り下げ期間に応じて年期額が増額されます。

3. 2022年5月から、iDeCoに加入できる年齢が60歳未満から65歳未満まで拡大されました。さらに、iDeCoの年金受け取り開始年齢は75歳に引き上げられています。

これによって、60歳で企業型の確定拠出年金の加入者ではなくなっても、引き続き勤めて厚生年金保険の被保険者であればiDeCoの加入者になることが可能になりました。掛金を拠出しながら資産を増やせます。65歳以降75歳までは、運用指図者として(掛金を拠出せず、積立金の運用のみ可能)運用を続けて資産を増やすことができます。

4. 2022年4月から公的年金の受給開始可能年齢を75歳まで繰り下げることが可能になり、1カ月繰り下げるごとに年金額が0.7%増額されています(最大84%増額)。

山本さんのケースでは75歳まで繰り下げる必要性は低いので、72歳から受け取るプランをお勧めします(58.8%増額)。

いかがでしょうか。年金の受け取り方を少し工夫することで、65歳以降の収入が平準化でき、かつ年金額も増え、結果として貯蓄残高を大幅に長生きさせることも可能になります。「わくわくライフ」の実現に向け、事前にしっかりとしたプランを立てましょう。

執筆者

執筆者

岡田 晃明(おかだ てるあき)ファイナンシャルプランナー

慶應義塾大学経済学部卒業。セブン&アイ・ホールディングスにおいて、イトーヨーカ堂経営政策室、営業企画室で勤務。その後、セブン&アイ・ホールディングス企業年金基金において企画担当マネージャーとして年金業務に従事。2019年2月よりマーケットメーカーズにてDCカンファレンス事業部所属、2019年6月にDCカンファレンス「どうする! 運用商品の評価と選定」を主催。現在、クオリティライフデザイン研究所主席研究員。FPとして活動中。