資産運用にまつわるお悩みにプロが回答するシリーズ。今回は、人生が100年続くとして、「残りの40年」に不安を抱える定年間近の男性の相談に、長年、大手流通系企業で企業年金業務に携わってきたFP、岡田晃明氏が応えます。

このページの目次

相談者のプロフィールとお金データ

【菅野 敏夫(仮名)さんのプロフィールと現状】

・ 夫婦共働き 現在59歳

・ 60歳から継続雇用、子供3人独立

・ 60歳~64歳までの給料は月35万円(税込)

・ 生活費 月30万円

その他 64歳、66歳、68歳で孫のために各30万円、自宅の修繕に300万円

・ ローン完済

・ 企業年金 給付利率 2.5% 繰り下げ利率

第一年金(20年有期年金)50% 繰り下げ受給

は不可

第二年金( 5年有期年金)50% 最大5年間繰

り下げ可能

一部一時金で受け取る場合は第二年金から取り

崩し

*総額3000万円の見込みで、全額年金選択、

第二年金を5年繰り下げ予定

・ 勤続38年 退職所得控除額 2060万円

【寄せられたお悩み】

65歳まで働く予定なので当面の心配はありませんが、人生100年と言われる中で先々どうなるのか若干不安があります。3人の子に子供(孫)が生まれるとお金がかかりますし、持ち家ですが購入から30年近く経っているので、修繕費用や大型家電製品買い替えなども想定され、十分な蓄えが必要だと思っています。65歳以降のことを考えて、企業年金は全部年金で受け取り、繰り下げのできる第二年金(5年有期)の受け取り時期は5年繰り下げようと思います。80歳までは20年保証年金があるので大丈夫だと思いますが、その先は国の年金だけになるので、大丈夫か心配です。資産を増やす方法があればアドバイスいただきたいと思います。

【お悩みの論点】

① 人生100年と言われる時代のライフプランで80歳以降の生活費を確保できるか

② 孫や持ち家の修繕、などに係る費用をどう捻出するか

③ 資産を増やす運用方法はあるか

ローンが残っていないので当面大きなお金は要らず、それゆえ企業年金は100%年金で受け取り、かつ、5年有期年金を5年繰り下げて受け取るというご判断だと思います。65歳までは働くので企業年金の第一年金を合わせれば生活費はほぼカバーできます。65歳からは増額された第二年金が加わり、収入金額としては十分です。

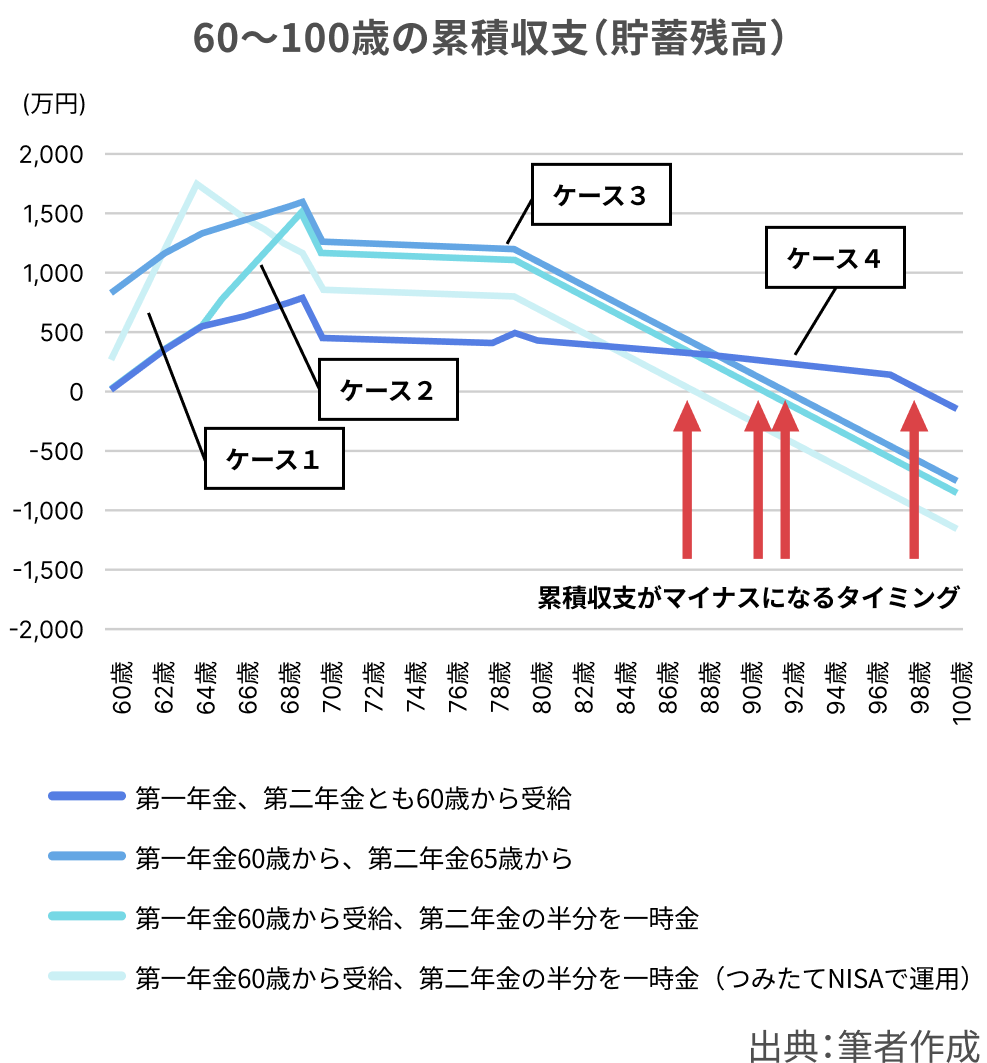

念のため、年金の受け取り方について4つの選択肢を設け、先々の見込みを公的年金も含めて試算してみます。

ケース1

第一年金:全額年金、60歳から受給

第二年金:全額年金、60歳から受給

ケース2

第一年金:全額年金、60歳から受給

第二年金:全額年金、65歳から受給

ケース3

第一年金:全額年金、60歳から年金で受給

第二年金:50%を65歳から年金で受給

50%は60歳に一時金で受け取り

ケース4

第一年金:全額年金、60歳から受給

第二年金:50%を65歳から年金で受給

50%は60歳に一時金で受け取り、

つみたてNISAで運用

【試算の前提】

・ 64歳、66歳、68歳で孫が誕生。各30万円支出

・ 70歳で家の修繕や大型家電製品の買い替えなどに300万円支出

ケース1と2は第二年金の受け取り開始時期の違いで、第二年金を繰り下げた方が長期的な貯蓄残高の水準は明らかに高くなり、資産残高は長生きします。菅野さんの場合、年金の5年繰り下げという選択肢は間違ってはいないことになります。

次に、ケース2と3の違いは、第二年金を65歳から年金で受け取るか、その半分を60歳時に一時金で受け取るかの違いで、税引き前の総額では65歳から年金で受け取る方が多くなりますが、年金分の所得が増えると税金や社会保険料の負担が大きくなるため、この事例では第二年金を半分一時金で受け取った方が税引き後の累積残高は長生きします。

つまり、第二年金については、全額年金よりも半分は一時金で受け取ったケース3のほうがお得ということです。ここは検討の余地がありますね。

ただし、この事例は菅野さんの退職金が3000万円であること、企業年金の給付利率と繰り下げ利率が2.5%であるからこのような結果になるので、条件が異なれば違う結果になることに留意してください。

ケース1、2、3とも90歳前後までは累積収支はプラスになりますが、90歳前後でマイナスとなり、人生100年を考えると不安が残ります。何かいい方法はないでしょうか?

ここでケース4の登場となります。

ケース3の例で60歳時点に受け取った750万円の一時金を原資にしてつみたてNISAで運用する方法を考えます。ケース3は単純な取り崩し、ケース4は同じ750万円を運用に回すという選択肢です。

NISAを活用し老後資金は

資産運用で増やす

NISAとは2014年に導入された少額投資非課税制度のことで、投資で得られた売却益が一定期間非課税になる制度です。2014年から始まった一般NISAと、2018年から始まったつみたてNISAがあります。2016年にはジュニアNISAも導入されていますが、2023年12月で終了しました。

2020年3月に税制改正法案が可決、一般NISAとつみたてNISAは一部制度が改正され期間が延長されることになりました。2024年から一般NISAが新NISAに引き継がれています。つみたてNISAは期間が5年延長され2042年までとなります。NISAについての詳細は省略しますが、投資の売却益が20%課税のところ非課税となりますので使わない手はありません。

菅野さんの場合は、投資額(退職金750万円)と改正後のつみたてNISA終了の2042年には菅野さんは79歳になっていることから考えて、つみたてNISAの活用をお勧めします。750万円から毎年40万円を投資に充てて20年間、それを毎年毎年繰り返して、最後は19年目に30万円を投資してその後20年間運用します。

資産運用は資産形成に

かなり効果が大きい!

これを活用し、仮に年率3%の運用をすれば、計算上99歳まで累積収支はプラスとなり、他の3つのケースに比べて貯蓄はかなり安定した残高を保てる見込みです。

一時金で受け取る750万円について、単純に取り崩す場合と、それを資産運用に回す場合を比較してみましょう。

750万円を単純に20年間分割で引き出すと、一年当たり約37万円ですが、20年間3%で運用した場合、複利の効果で約70万円になる計算です。ただし、つみたてNISAの運用資産を受け取り始めるのは79歳からです。もちろん、それ以前に目標の水準に達したら現金化することも可能です。

これにより60歳以降の貯蓄残高は300万円から500万円程度に平準化され、かつ長持ちします。実はこれは重要なポイントで、無駄に大きな貯蓄を持つと無駄遣いしてしまうリスクがあります。

平準化された貯蓄は資産運用によって、元本の750万円から、累計なんと1315万円と約1.7倍になる計算です。これならばお子さまへの生活支援、お孫さんへのプレゼントもできますね。

分散投資でリスク低減

人生100年時代の老後の時間を

資産運用の味方に

問題は「果たして年率3%以上の運用が可能かどうか」、「リスクは大きくないのか」ということです。

投資はやみくもにやれば良いのではなく、リスクを低減することが重要ですが、リスク低減の方法の一つが分散投資です。

分散投資にはざっくり分けて投資商品の分散と時間分散があります。

一般的には年齢が高くなるほど低リスクの運用をすべきというのがセオリーですが、人生100年時代の運用となると少し話が違ってくると思います。なぜかというと、60歳以降100歳までの期間を考えた場合、30年、40年のスパンでの話になるからです。

100歳がゴールとなれば、60歳から始めたとしても極めて長期間になるので、時間分散により資産運用のリスクはかなり低減できるはずです。従ってその分リスクが取れるわけです。

時間分散とは、例えば一度に750万円投資するのではなく、一旦預貯金などの安全資産に入れておいて、そこから毎年つみたてNISAの枠である年当たり40万円ずつ(毎月33,000円)をリスク資産に投資するというやり方です。

750万円をすべてリスク資産に向けるというのは一見リスキーな感じがするかもしれませんが、退職金全体で考えると、退職金の75%はほぼ元本確保型の「企業年金」という資産です。それを考えれば、25%の中で多少リスクの高い運用をすることは決して間違ってはいないと思います。むしろ、老後のたっぷりある時間を活かして資産運用に向けた方がよいでしょう。

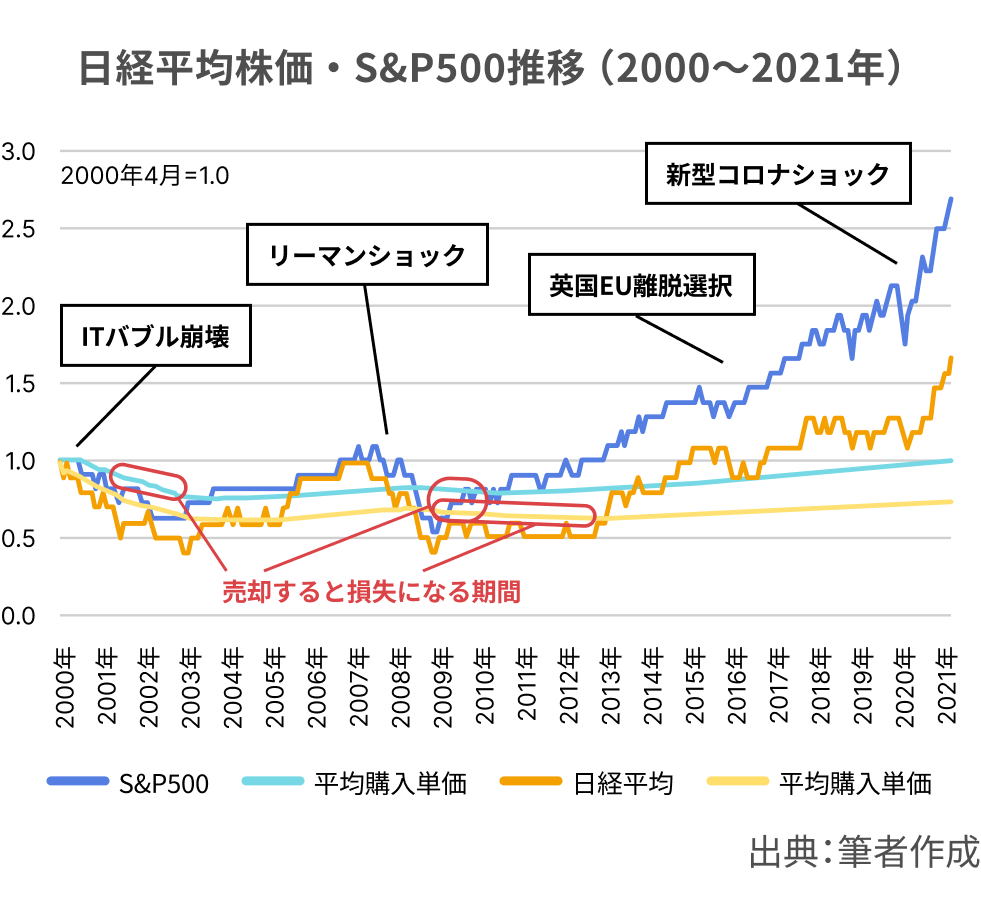

リスク低減にはやはり長期分散投資

日経平均株価と、アメリカの代表的な株価指数であるS&P500で長期投資の効果を検証してみましょう。

どちらもさまざまな金融危機に見舞われていますが、回復には10年かかっていません。しかも、2000年から各インデックスに対して定額積立投資をした場合の平均購入単価が株価を上回ってしまう(損をしている)期間は概ね5年未満で、投資期間が長くなるほど株価に対する平均購入単価は低くなっていることが分かります。つまり、プラスの収益が出ているわけです。

これは株価インデックスへの投資例ですが、一般的に30年、40年のスパンで見れば一度落ち込んでも取り戻せる可能性は決して低くはないのです。また、つみたてNISAの投資対象は比較的リスクも低く、信託報酬などのコストも低い投資信託が選定されていますので、一般の株式投資などに比べれば安心して取り組めるでしょう。

100年時代の老後の時間をうまく活用して安心して暮らせるように準備しましょう。

※本コラムは、2021年公開当時の制度に基づいた内容になっております。また、今回の公開にあたり一部修正しております。

執筆者

執筆者

岡田 晃明(おかだ てるあき)ファイナンシャルプランナー

慶應義塾大学経済学部卒業。セブン&アイ・ホールディングスにおいて、イトーヨーカ堂経営政策室、営業企画室で勤務。その後、セブン&アイ・ホールディングス企業年金基金において企画担当マネージャーとして年金業務に従事。2019年2月よりマーケットメーカーズにてDCカンファレンス事業部所属、2019年6月にDCカンファレンス「どうする! 運用商品の評価と選定」を主催。現在、クオリティライフデザイン研究所主席研究員。FPとして活動中。