このページの目次

前回(信託報酬の基準は投信ごとに違っていた!? 新たな統一基準「総経費率」とは)に続き、今回も投資信託のコストについて掘り下げていく。

2024年4月から総経費率の目論見書記載が実質的に義務化されることを受け、運用会社各社は対応を進めている。

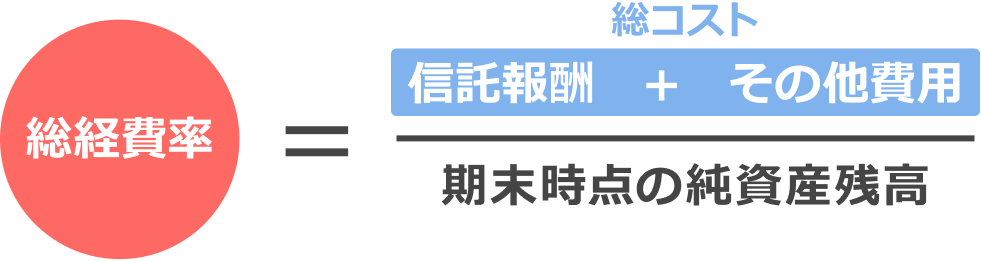

投資信託の経費率とは、目論見書に掲載されている信託報酬と、「その他費用」の合計を、期末時点の純資産残高で除した値を指す。実は、信託報酬に何を含めるかという基準は運用会社各社で解釈が異なっていた。具体的には、株価指数の使用料や法定書面の作成費用を信託報酬に含める会社と、「その他費用」として別計上する会社があり、後者に対しては“見掛け上”のコストを意図的に抑えているのではないかという批判がネット上で一部巻き起こるなどしていた。

●総経費率の算出方法(前回から再掲)

確かに、投資家の視点に立つと、購入時に開示される信託報酬だけで、ファンドに関わるコストを賄えていないというのはどこか納得がいかないかもしれない。しかし、ここで少し冷静に考えてほしいのは、「信託報酬」はあくまでも、運用会社や販売会社に対する「報酬」という点である。

先述した指数使用料や法定書面の作成費用は、残高の増減に関係なく発生する固定費であって、投信運用の対価として支払われるものではない。このように考えると、信託報酬と固定費用を分けて計上するという運用会社の選択に何ら違和感はない。

ちなみに、ETF(上場投資信託)は、指数使用料や上場費用などが原則「その他費用」として別計上されている。経費率の考え方は元々ETFの世界でよく使われてきたが、その背景には、「その他費用」が確実に存在し、かつ、総コストに占める割合が相対的に大きいというETFならではの事情が関係している。なお、投資信託もETFも、ファンドの純資産残高が大きいほど(先の計算式の分母の値が大きいほど)経費率の値が小さくなるということに変わりはない。言い換えると、残高が小さいファンドほど、信託報酬と経費率の乖離幅は大きくなる。その他、保管費用が高くなりやすい新興国資産に投資するタイプや、デリバティブを活用したタイプも、「その他費用」の割合が大きく、経費率が高くなる傾向にある。

経費率が開示されたら、

その数値にどう向き合えばいいか

投資信託協会は、2024年4月21日を実施日として、「交付目論見書の作成に関する規則に関する細則」の一部改正を行っている。運用会社によっては既に運用報告書に経費率を記載しているが、原則として4月以降は、目論見書にも円グラフの形式で記載されることになる。今回の措置により、投資家は自身が実際に負担するコストの総額を把握しやすくなる。同じカテゴリーのファンドで総コストを比較することが容易になるという点は歓迎したいが、経費率が開示されても、その値が妥当な水準かどうかの判断はやはり難しい。コストの差が必ずしも運用成績と比例しないアクティブ型の場合は特にそうだ。

前回も触れた通り、重要なのはあくまでもコスト控除後のリターンである。

ファンドを選ぶ際、どうしてもコストの絶対値が気になってしまうという人はまず、経費率とリターンをセットで確認する癖をつけると良いだろう。同じカテゴリーの中で、トータルリターンは最も高いが、経費率も相対的に高いというケースはよくある。

次に、経費率を押し上げている要因がどこにあるのか確認してほしい。先の計算式の分子、つまり、信託報酬やその他経費に要因があるのか、または、分母=残高が小さいことが要因なのか、という点である。後者の残高が小さいケースは、トータルリターンが高くても少し注意した方が良い。コスト効率が悪いだけでなく、残高の水準によっては繰上償還のリスクを抱えているためだ。新NISAで長期資産形成を検討するなら、この点は極めて重要である。

以上、本稿で見てきた通り、投資信託のコスト分析は、値の高低だけでファンドの良しあしを判断できるほど単純なものではない。本連載では、今後も投資信託の選び方をさまざまな角度から取り上げていく。

執筆者

執筆者

篠田 尚子(しのだ しょうこ)楽天証券資産づくり研究所 副所長 兼 ファンドアナリスト

慶應義塾大学卒業後、国内銀行を経て2006年ロイター・ジャパン入社。傘下の投資信託評価機関リッパーにて、投信業界の分析レポート執筆、評価分析などの業務に従事。2013年、楽天証券経済研究所入所。日本には数少ないファンドアナリストとして、評価分析業務の他、資産形成セミナーの講師も務めるなど投資教育にも積極的に取り組む。近著に『【2024年新制度対応版】NISA&iDeCo完全ガイド』『FP&投資信託のプロが教える新NISA完全ガイド』(ともにSBクリエイティブ)。