ご質問・ご意見を頂きました。

「老後のことを考えれば分割して受け取ったほうがいいのは分かるけど、一時金で受け取ってそれを分割して使えば、年金を受け取るのと同じように使えて、かつ税金や社会保険料もかかりません。そのほうが良いのでは?」

その通りです。私も一度はこう考えました。しかし、これには次の3つのリスクがあります。

1 気が大きくなるリスク

2 詐欺被害リスク

3 資産運用して増やしたくなるリスク

いずれにしろ多額の現金・預貯金を持っていると生じがちなリスクです。年金の場合、そのリスクが分散されるメリットがあります。今の時代、公的年金、企業年金ほど安定した利回りを得られるものは他にありません。

老後の生活資金事情は

人によって当然違う

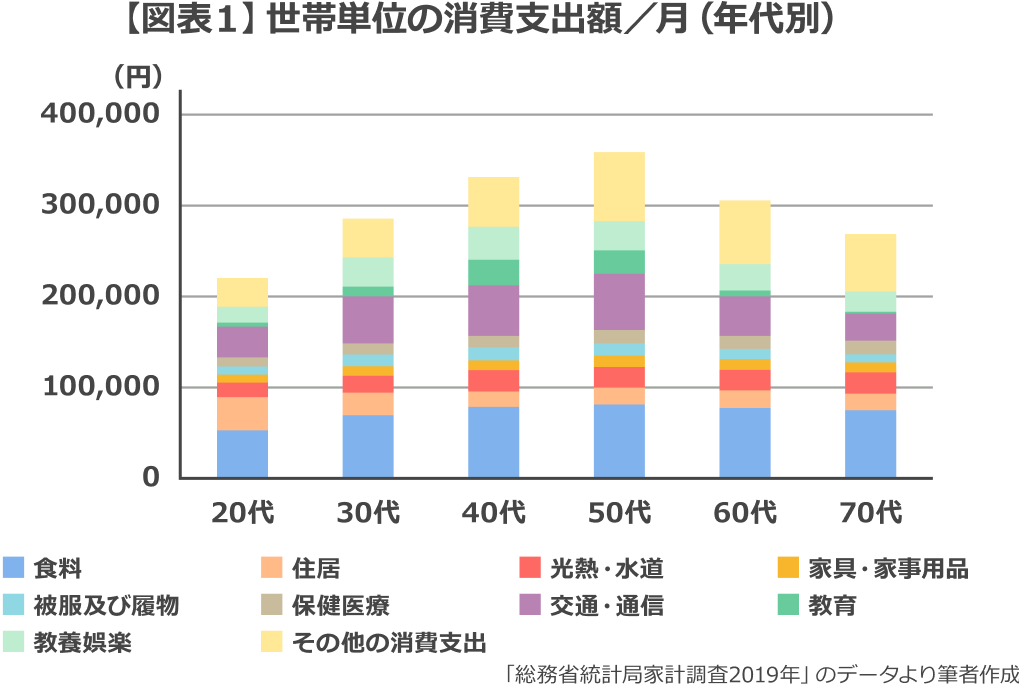

2019年、いわゆる「老後2000万円問題」が世を騒がせたのは記憶に新しいところですが、政府や社会保障審議会などから示される標準的な年金額や老後の生活資金額は、統計的に処理した平均か、理論的に算出したモデルです。これに近い人はいるかもしれませんが、ピッタリ当てはまる人はいないと言ってよいでしょう。それよりも、生活資金を年代別の傾向として捉えてみることが重要です。私はよくセミナーなどで「老後の生活費って増えると思いますか、減ると思いますか?」という質問をします。分野別に見ると、「医療費などは増えるが、その他の生活費は減る」と考えている人が多いようです。確かに総務省の家計調査のデータを見るとそういう傾向が見て取れます(図表1)。しかし、角度を変えると違う世界が見えてきます。

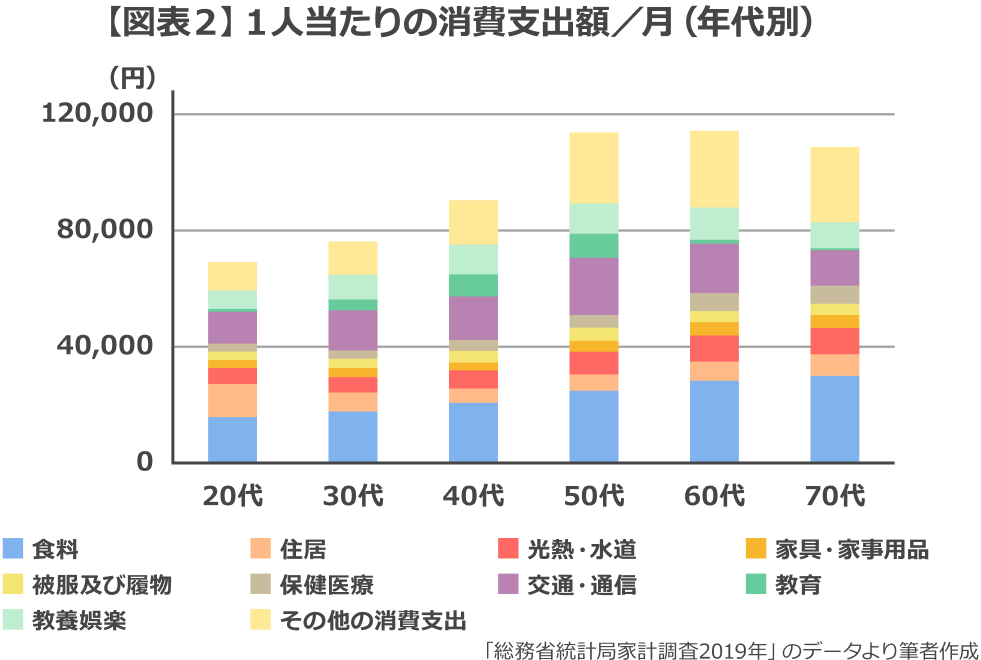

世帯当たりではなく、1人当たりの支出を見るとどうでしょうか。

実は、老後も高い水準を維持しています(図表2)。

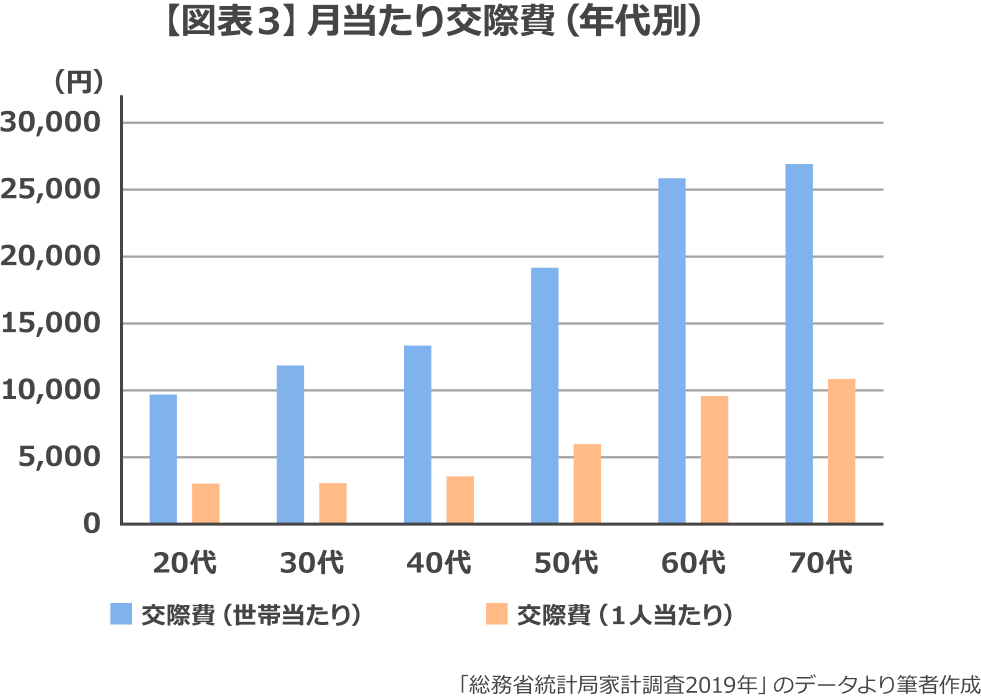

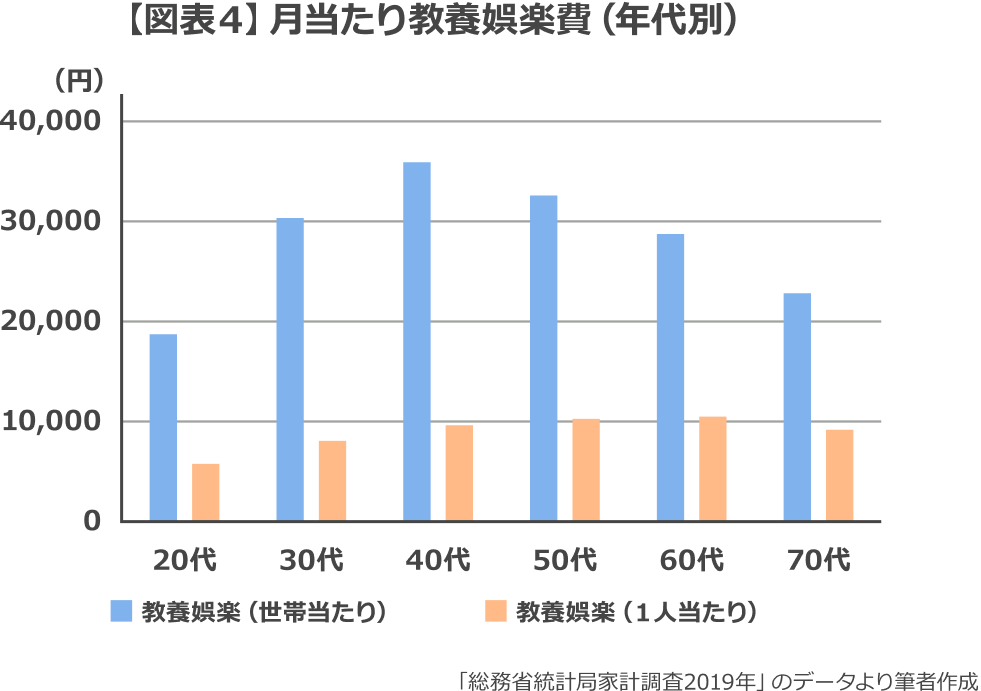

費目別に見ると、医療費のように増えて当然と思えるものもありますが、驚くのは交際費です。老後は自由な時間があるので交際費が増える(図表3)、考えてみれば当たり前のことですが、案外これを想定している人は少ないのではないでしょうか。また、主に旅行などに使う教養娯楽費も、世帯で見ると減っていますが、1人当たりで見ると減ってはいません(図表4)。

やはり老後は、人生のご褒美として楽しいことにお金を使いたいですよね。こういう目的に使える資金は、十分に確保しておきたくありませんか。

老後の生活費を

ざっくり把握してみよう

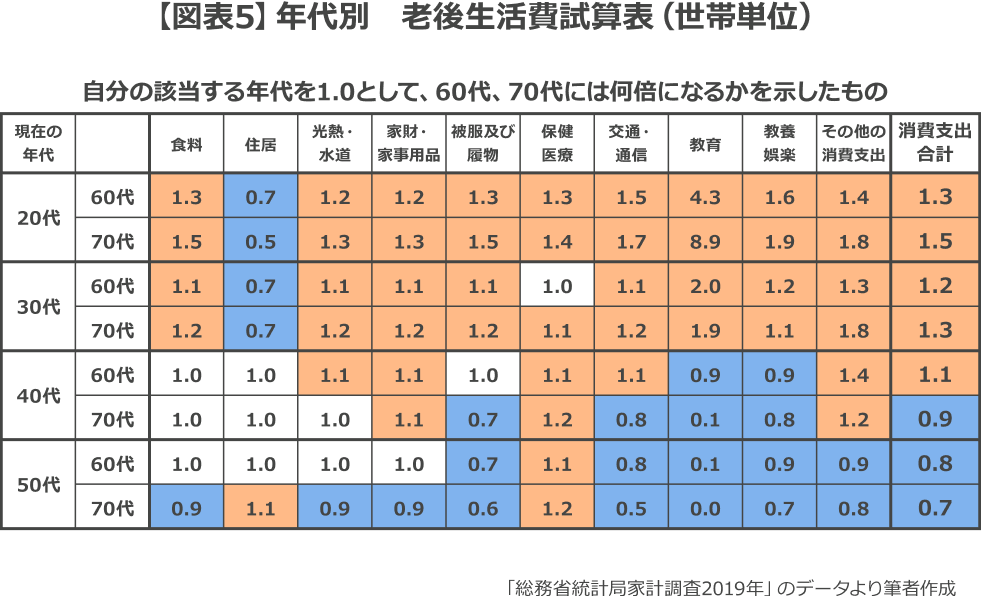

「20年、30年、40年先の生活費なんか分かるわけないよ」――。お気持ちは分かります。しかし、目途ぐらいはつけられます。先ほどのグラフを応用すればよいのです。正確な金額は割り出せませんが、およその検討くらいはつくと思います。グラフの数値を基に、自分が60歳、70歳になったときにどのくらいの生活費がかかるのかを導き出す係数を、現在の年代別に考えてみました(図表5)。20代の人から見た将来の60歳、70歳の支出は、今の60歳、70歳の生活費が参考になるだろう、という考え方です。もちろん、将来の物価水準や賃金水準は違ってきますし、生活スタイルも変わります。しかし他に材料がない以上、全く目安を持たずに、老後の生活をいたずらに不安がるよりは、これを使って老後の生活費を想像してみることをおすすめしたいと思います。

いま、自分の該当する年代を1.00として、60代、70代には何倍になるかを示したものです。これを計算するには日頃から家計簿をつける必要があります。現在の家計が分からないままでは、老後の家計も分かりません。家計簿は続かなくて……という方は、まずは分かっている項目だけ試算してみてもけっこうです。

<参考>支出項目の分け方についてはこちらをご参照ください。

家計調査 収支項目分類一覧 (2020年(令和2年)1月改定)

https://www.stat.go.jp/data/kakei/koumoku/

bunrui2020.html

では、具体的な例で計算してみましょう。

例えば、20代で食費を月5万円使っている世帯は、60歳には5万円かける1.3倍の6万5千円に、70歳には7万5千円になることが予想されます。

このように、ご自身の家計費目にこれらに係数をかけることで、60代、70代の生活費がざっくり割り出せます。

老後といえど、

働かないと意外ときつい

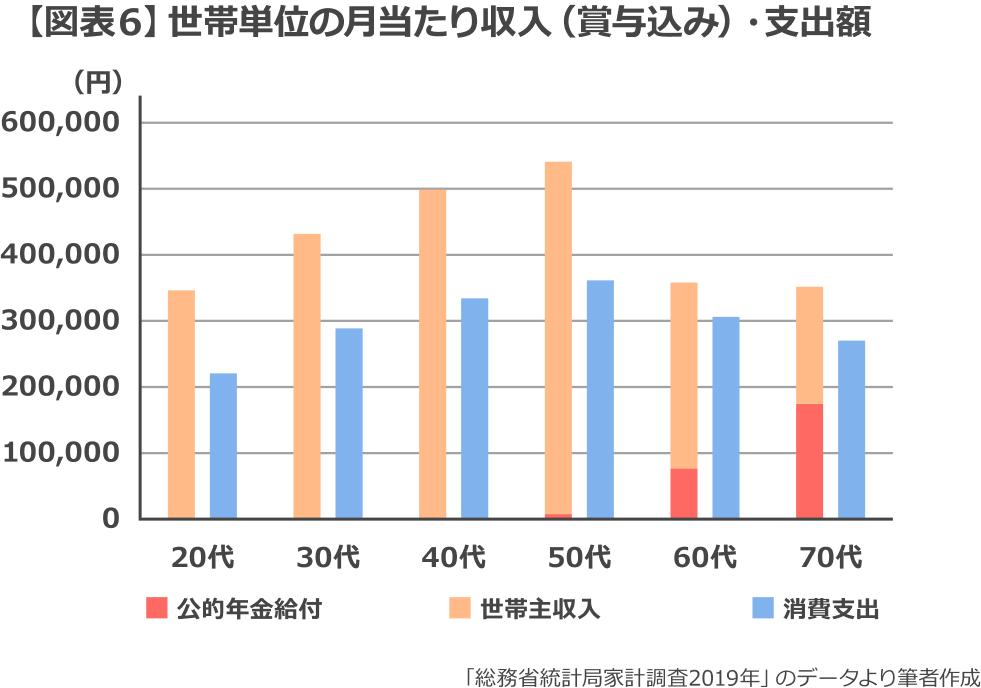

これで生活費は想像がつきました。では、収入はどうなるのでしょうか。これについても、家計調査から収入と支出を対比して見てみましょう(図表6)。

ここでは勤労世帯のデータを用いているので、70歳になっても世帯主の収入がありますが、65歳以降の公的年金の平均額は17万5千円程度です。60代、70代の世帯主収入が多いのは、65歳以降も働いている個人事業主や会社の役員などが含まれているからだと思われます。

個人事業主の収入源は国民年金のみなので、公的年金の平均額は17万5千円にはなりません。一方、厚生年金に加入しているサラリーマンのはもう少し多くなると思われます。そうした誤差があるという前提で考えてください。

次に、収入と支出を比べてみましょう。ご覧の通り、現役時代は賞与込であれば黒字ですが、実は賞与がないと結構苦しいのです。60歳以降も、働いていれば何とかやっていけますが、結構キツキツなのが分かると思います。

長く働いて、

老後資金を「延命」しよう

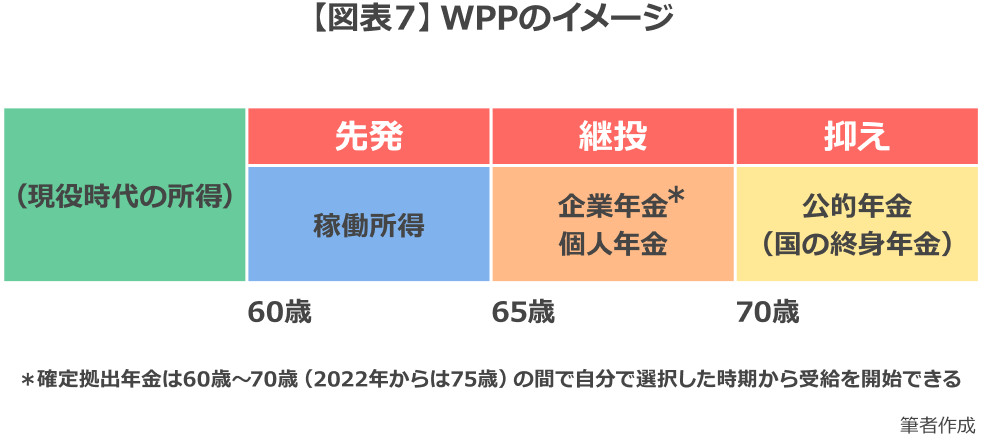

第一生命の谷内陽一氏が提唱している「WPP」という考え方があります。Wはワークロンガー(長く働く)、P=プライベートペンション(企業年金、iDeCoなど)、P=パブリックペンション(公的年金)の略で、野球にたとえて、老後資金を先発(60代前半の就労所得)、中継ぎ(企業年金・個人年金)、抑えの切り札(国の年金)と表現しています(図表7)。

さて、これに深く関係する2020年の年金制度改正の目玉の一つが「年金の受給開始時期の選択肢の拡大」でした。

国の年金は原則として65歳から支給が開始されますが、本人の選択によって受給の開始時期をずらすことができ、後ろにずらすと年金額が増額されます。66歳1カ月以降に受給の開始を申し出ることによって、申し出た時点まで65歳から数えて1カ月当たり0.7%、年金が増額される制度です。70歳まで繰り下げ可能で、5年繰り下げると42%も増額されるのですが、今回の年金制度改正で75歳まで繰り下げが可能になりました。75歳まで受給開始時期を繰り下げることで、年金額がなんと84%も増額されるのです。これは検討してみない手はないでしょう。

これを前提として先ほどのWPPを考えてみましょう。60歳から65歳までは働いて稼ぐ。65歳から70歳(または75歳)までは企業年金、個人年金でカバーする。70歳ないしは75歳からは、増額された国の年金で暮らしを守る、という発想です。

現在、60歳以降に働いていて、受け取る年金額と給与の合計が28万円を超えると年金を一部または全部受け取れなくなりますが、今回の年金制度改正でこの上限が47万円に引き上げられました。

60歳以降の給与が減るのには、実はこの28万円問題が大きく関係しています。実は、65歳前の特別支給の老齢厚生年金をもらえる人は、男性の場合2020年時点では63歳以上、2022年には64歳以上となったため、この改正の恩恵を受ける人はわずかです。

しかし、前述の上限の引き上げにより60歳からの給料が減らされる根拠がなくなるので、同一労働同一賃金の原則から60歳以上の給料が上がる可能性もあります。そうなれば、WPPもまんざら夢物語でもなくなってきます。企業年金、個人年金も今後は60~75歳の間で受給開始時期を選ぶ時代になっていくことでしょう。

この前提でのイチ押しの受け取りプランは、65歳(できれば70歳)まで働いて、企業年金(退職金)を全額年金で受け取る、またはiDeCoなどの年金を受け取り、70歳(75歳)からは42%(84%)増額された国の年金を生涯受け取り続けることです。ここに、60歳までの貯蓄を加えれば老後生活は相当安定します。とはいえ、これを完全に実現するのは難しいかもしれませんから、これらの開始・終了年齢の組み合わせを考えることになります。その中で今後、中継ぎの主役に躍り出てきそうなのがiDeCoです。運用期間が長いほど有利なので、特に若い方にはおすすめです。

単純に税金の控除額だけに着目し、「退職金はどう受け取ったらお得か?」を考える前に、遠い、あるいは近い将来の生活設計をしてみませんか。

※本コラムは、公開当時の制度に基づいた内容になっており、今回の公開あたり一部修正しております。

執筆者

執筆者

岡田 晃明(おかだ てるあき)ファイナンシャルプランナー

慶應義塾大学経済学部卒業。セブン&アイ・ホールディングスにおいて、イトーヨーカ堂経営政策室、営業企画室で勤務。その後、セブン&アイ・ホールディングス企業年金基金において企画担当マネージャーとして年金業務に従事。2019年2月よりマーケットメーカーズにてDCカンファレンス事業部所属、2019年6月にDCカンファレンス「どうする! 運用商品の評価と選定」を主催。現在、クオリティライフデザイン研究所主席研究員。FPとして活動中。