リタイア後の費用は人生の3大支出の1つと言われています。ご自身のリタイア後にどのくらいのお金が必要で、どのように準備をしていくか気になりませんか?

新入社員の隆史(タカシ)と優(マサル)は会社の研修で自社の福利厚生の説明を受けました。その中で就職先は企業型確定拠出年金制度(以降、企業型DC)を利用していることを知りました。年金制度を詳しく知らない2人は、「会社のお金で運用ができる制度」だと思ったようです。

運用に興味があったけど、自分のお金で始めるのは不安だったんだ。

会社にこんな仕組みがあってよかったよ!

利益が出たら将来お金を多く受け取れるんだよね?

僕も運用をやってみたかったんだ。

でも、これが年金って言ってなかった?

会社で働いていたら、厚生年金を受け取れるんじゃなかったっけ?

あれ?じゃあ、運用に失敗すると年金がなくなっちゃうの?

それじゃ、企業型DCって怖くない?

年金制度の事ならFPの僕に聞いてよ。

えっ?シロクマ!?

聞いたことはあるけど、本当にいたんだ。僕は優、よろしくね。

あ、僕は隆史だよ。

それで、年金の話?

会社からお金を出してもらって運用するんだよね?

運用に失敗したら年金がなくなっちゃうんじゃないかなって心配になって。

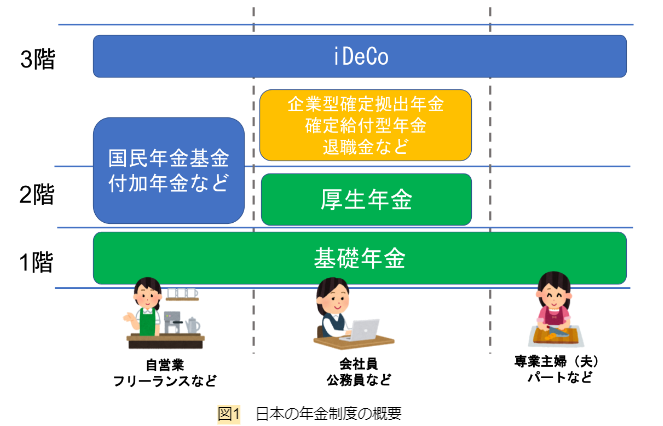

日本の年金制度は3階建て構造

国が管理する公的年金と企業が管理する企業年金の2つね。

それに、個人が任意に加入する年金もあるよ。

年金のイメージを図で表すとこんな感じ。

働き方によって加入できる年金に違いがあるんだ。

緑色の部分が公的年金、オレンジが企業年金、青が任意で加入する年金だよ。

公的年金は確保された上で企業年金や任意の年金があるから、日本の年金は3階建て構造って言われているよ。

厚生労働省 2022年度版年金制度のポイントをもとにFPサテライトにて作成

その上で運用次第で増える可能性もある、と。

確定給付型年金と確定拠出型年金の違いとは?

退職金は退職の時にもらうお金でしょ?

確定拠出型と確定給付型って何が違うの?

確定給付型年金は、受取額を企業が決めて、年金を払えるように企業が準備するんだ。

確定給付型のメリットは、受け取る金額が予測しやすいこと。

一方で、働いた年数によって受取額が決まるのが一般的で、転職すると受取額が少なくなるケースが多いかな。

まあ、企業が併用していないと選べないけど……。

確定拠出型は、運用次第で受取額が変わるから、受取額の予測が難しいかも。

運用方法によるけどね。

ただ、運用資金を持ったまま転職できるから、長期の運用ができるよ。

転職時に手続きが必要だから、転職するときは忘れないようにね。

リタイア後の資金はいくら必要?

ところで、公的年金だけじゃ生活できないの?

調査結果によると、夫婦2人の生活費で月額23万2,000円、余裕を持った生活には37万9,000円必要だと考える人が多いみたい。

僕は結婚するイメージがないから、1人暮らしの場合も知りたいな。

今の生活費はどのくらいかかっている?

旅行とかイレギュラーな出費はどのくらい?

夫婦の年金は1人が厚生年金、1人が基礎年金として、受給額の平均と比較してみたよ。

65歳で退職して95歳まで生きた場合、比較結果はこうなったよ。

表1 リタイア後に必要な資金と公的年金受給額との比較

2022年度 生活保障に関する調査及び2020年度 厚生年金保険・国民年金事業の概況をもとにFPサテライトにて作成

個人で老後資金を準備するには?

生活するだけで1,000万円以上足りないよ。

だから、老後資金の準備が必要なんだね。

たまるん、企業型DCで不足分をカバーできるの?

でも、拠出額と目標運用利回りからシミュレーションできるよ。

ちなみに、運用利回り3%で65歳時まで運用したとしよう。毎月1万5,000円拠出できると、資産は約1,389万円の予測だよ。

企業型DCで1万5,000円出してもらえていれば足りるっていう事だよね?

拠出額を確認しておこうっと。

不足しそうなら、他の手段も考えた方がいいかも。

そういえば、つみたてNISAも最近聞くよね?

つみたてNISAもリタイア後資金?

だから、現金がない!という状況になっても、iDeCoの資産を現金に変えることはできないんだ。

それと君たちのように企業型DCを採用している場合、iDeCoの契約をするにはマッチング拠出制度を利用していないことが条件だよ。

それより多く運用したい人は、自分のお金を出して運用資金を増やすことができるんだ。

マッチング拠出制度のメリットは手数料がかからないこと。

それと、つみたてNISAの事だったよね?

つみたてNISAは、持っている資産を好きなタイミングで売却できるから、お金がない!というときに資産を売ってお金を受け取ることができるよ。

NISAや確定拠出年金以外では利益に税金がかかっちゃうんだ。

今、知ることができて良かったね!

まずは、企業型DCを十分活用できるようになるところから頑張ろうっと。