パートで働く恭子(キョウコ:55歳)は5年後に定年退職を迎える夫の隆智(タカトシ:55歳)とリタイア後の生活について話し合っています。

仕事や子育てに忙しく働いてきた2人。リタイア後は夫婦の生活を大事にしたいと考えています。

妻は、新しい生活のために住まいを変えることも選択肢の1つと考えているようです。

住む所もそうだし。

ここの生活も気に入っているけど、ここにこだわる必要はないと思っているの。

住宅ローンが終わるからもったいない気もするな。

でも、この家を元手に新しい住まいを手に入れるっていう考えもあるか。

お金のことも気になるし、たまるんに相談してみようか。

リタイア後の生活費が足りるかどうかも心配だし。

2人は住み替えしたいんだって?

住み替え費用のことならFPの僕にまかせてよ。

まだ決めたわけじゃないけど、リタイア後に住む所を変えてもいいかなぁって。

リタイア世代の住み替えのタイミングは

住み替えを考えているなら、生活が変わるタイミングに合わせるといいって言われているよ。

子どもが独立したり、退職したりすると生活がガラッと変わるもんね。

では、退職後に住み替えた方がいいのかな?

資金準備や住み替え先のリサーチもあるだろうから、今から準備をするのもいいんじゃないかな。

住み替え先のイメージはある?

2人で生活できるくらいの家がいいな。

それと、車を使わなくても生活ができるところ。駅チカの賃貸が便利かな。

俺はどちらかというと、自然に囲まれた地域でゆっくり過ごす方がいいな。

緑の多い地域で、中古の家を買うとか。

だから、どんなところに気を付けたらいいかも教えて欲しい。

住み替えに気を付けるポイントは?

そうしたら、リタイアの住み替えで気を付けた方がいいことをお知らせするね。

まず、将来の事。

リタイア後の事なのに?

退職したら収入が減っちゃう人が大半だよね?

だから、終の棲家(ついのすみか)をどうするかを考えた方がいいって言われているよ。

イメージわかないな。

でも、次の家にずっと住み続けるつもりなのか、施設に入るのかによって終の棲家の準備が違うよね?

住み替えた家で夫婦で暮らすのか、子どもと同居するのかによっても変わるしね。

次の住まいを終の棲家にして、将来同居するつもりで探すなら敷地が広いところの方がいいし、施設に入るんだったら住処を処分しやすい方がいいかもね。

資金が十分に準備できていればいいんだけど、退職した後に住宅ローンや賃貸を申し込もうとすると、審査の条件が厳しくなる可能性があるんだ。

信頼性の問題かな?

やっぱり、固定収入があるのって一般的に信頼性が高いよね。

資金は足りる?シミュレーションをしてみよう!

ちょっと具体的に考えてみようよ。

自宅を売却して賃貸にするのと中古戸建を購入する方法の比較をするね。

まだ住み替えるって決めたわけじゃないから、今の家に住み続けた場合も比較したい。

それなら、まずは今のままのケースでシミュレーションするね。

2人の収支はこれだよね?

<相談者の収支>

収入・貯蓄

夫:年収650万円(ボーナス100万円)

妻:年収80万円

夫の退職金:1,000万円

妻の退職金:なし

貯蓄額:500万円

支出

・毎月の支出

食費 6万円

住宅ローン返済 16万円

水道光熱費 2万5,000円

日用品費 3万円

通信費 2万円

交通費 1万円

趣味・お小遣い 夫4万円

妻2万5,000円

・年間支出

被服費 10万円

家具・家電 10万円

旅行積立 20万円

・住まい関係

固定資産税 12万円

火災保険・地震保険 27万円(5年分)

・車関係

車検 :8万円(2年毎)

任意保険 :4万5,000円(毎年)

・保険

夫の終身生命保険:終身払い 月額1万1,620円

妻の終身生命保険:終身払い 月額5,700円

夫の医療保険:終身払い 月額4,250円

妻の医療保険:終身払い 月額3,770円

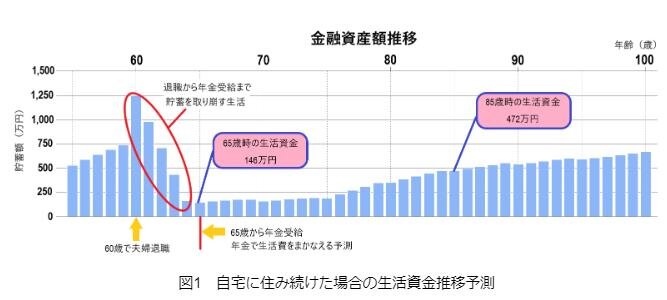

60歳の定年から65歳の年金受け取りまで貯蓄がかなり減る予測だけど、今の状態を続ければ貯蓄は足りそうだね。

生活費を少し厳しめにシミュレーションしたけど、リフォームによっては、この予測より貯蓄は減るかも。

どんなリフォームをするか、補助金がどのくらい出るかで予測が変わるから、注意してね。

参考までに見込み額は1,500万円。

買ったときよりかなり低い。

シミュレーションの結果は、60歳以降は貯蓄を取り崩すことになって、75歳時点で貯蓄がほぼゼロ。

退職後は家賃が大きな負担になりそう。もし、賃貸に住み替えるなら生活の見直しや、収入を増やす方法を考えないと難しいかも。

家賃を8万円としてシミュレーションしたんだけど、1年間で100万円近く支出が増えるからね。

最後に、自宅を売却して中古の戸建を購入した場合がこれ。住み替え先の購入額は、経費込みで1,000万円と仮定したよ。

貯蓄が減った後の64歳でも貯蓄額が700万円を超えているし、100歳で約1,300万円残る予測か。

逆に購入額が上回ってしまうと、貯蓄や退職金を使うことになるだろうから、貯蓄額が減るかも。

そうそう、終の棲家はどう考える?

そうしたら、入居費用も準備したいから……。

私は、この家で入居費を準備しながら過ごすか、中古戸建がいいかな。

隆智はどう思う?

俺たちにはそのどちらかだな。

まず、希望通りの家があるか調べてみよう。